Author Archive

うっかりプライベート支出を決済!会社カード利用時の正しい精算方法

うっかり、会社名義のクレジットカードでプライベートな買い物を決済してしまった…。

クラウド会計が普及した今、レシートを登録する際に自動で同期されてしまい、慌てた経験がある経営者や経理担当者は少なくありません。

プライベートな買い物は、会社の経費にはなりません。

誤った処理は税務調査で指摘され、会社の信用問題にもつながりかねませんので、気付いたらすぐに対処する必要があります。

この記事では、プライベートな支出を会社カードで決済してしまった場合の正しい経理処理と、放置してしまった場合に発生するリスクについて、税理士が解説します。

1. プライベートな支出は「経費にならない」が鉄則

会社の経費として認められるのは、事業を遂行するために必要な支出のみです。

プライベートな支出は、たとえ会社のクレジットカードで決済しても、事業活動とは関係がないため、経費として計上することはできません。

誤って経費として処理してしまうと、「仮装経理」と見なされ、税務調査で指摘を受ける原因となります。

その場合、本来支払うべき税金に加えて、追徴課税や延滞税が課されることになります。

会社の信用を失うことにもつながりかねないため、気づいた時点で正しく処理することが重要です。

2. 正しい経理処理の方法:「役員貸付金」で処理する

プライベートな支出を会社カードで決済してしまった場合、その支払いを会社が一時的に立て替えたとみなし、「役員貸付金」として処理するのが正しい方法です。

これは、会社が社長や役員にお金を貸し付けたという形になり、会社の資産として計上されます。

役員貸付金で処理する際の具体的な仕訳例

例えば、社長が会社のクレジットカードでプライベートな飲食費1万円を決済してしまったとします。

(1)カード決済時(費用として処理しない)

借方 / 貸方

役員貸付金 10,000円 / 未払金(クレジットカード)10,000円

プライベートな支出は経費ではないため、「飲食費」などの費用勘定は使いません。

(2)社長が会社に1万円を返済した場合

借方 / 貸方

普通預金 10,000円 / 役員貸付金 10,000円

この処理により、会社の帳簿上は費用が発生せず、最終的に社長からの返済で相殺されるため、税務上の問題は生じません。

役員借入金や未払い給与との相殺も可能?

もし、社長が会社に対して「役員借入金」がある場合や、「未払い給与」がある場合は、役員貸付金と相殺して清算することも可能です。

この場合は、帳簿上での処理のみ行われ、実際の金銭のやり取りは発生しません。

借方 / 貸方

役員借入金 10,000円 / 役員貸付金 10,000円

または

未払金 10,000円 / 役員貸付金 10,000円

3. 「役員貸付金」を放置すると発生するリスク

役員貸付金は、その名の通り「会社が役員にお金を貸している状態」です。

この貸付金が高額・長期化すると、以下のようなリスクが発生します。

① みなし利息の課税

税務署は、会社が役員に無利子でお金を貸していると、「会社が役員に利益を供与している」と見なすことがあります。

これを「みなし利息」と呼び、本来受け取るべき利息分を会社が収益として計上し、税金を支払うよう求められる可能性があります。

② 金融機関からの印象悪化

役員貸付金は、貸借対照表上は「資産」に分類されますが、金融機関はこれを実質的な貸倒れリスクのある債権とみなします。

そのため、役員貸付金が高額だと、「社長が会社を私物化している」「社長個人の資金繰りが厳しいのではないか」というマイナスイメージを与え、融資の審査に不利になることがあります。

役員貸付金は貸借対照表には極力載らないようにさせることが重要です。

※逆に役員借入金については会社の負債扱いにはなりますが、これは載っていても金融機関からの印象は悪化しません。

役員が会社の運転資金のために個人資産を入れているということであり、役員が会社を私物化しているとはみなされないためです。

まとめ

プライベートな買い物を会社カードで決済してしまった場合は、放置せず、気づいた時点で「役員貸付金」として処理し、速やかに精算することが最も重要です。

日々の経理処理の積み重ねが、会社の健全性を保つ上で不可欠です。

「経理処理の仕方が分からない」「貸付金が高額になってしまった」など、経理や税務に関してお困りのことがあれば、いつでもお気軽にご相談ください。

山本聡一郎税理士事務所 代表税理士。1982年7月生まれ。名古屋市中区錦(伏見駅から徒歩3分)にてMBA経営学修士の知識を活かして、創業支援に特化した税理士事務所を運営。クラウド会計 Freeeに特化し、税務以外にも資金調達、小規模事業化持続化補助金などの補助金支援に力を入れている。

現金が足りない!?請求書カード払い vs ファクタリング ~ 最適な資金繰り改善策とは?

「請求書の支払いが間に合わない…!」

「急な出費で手元の現金が足りない…!」

経営者にとって、資金繰りの悩みは避けて通れない課題です。

特に、キャッシュフローに余裕がない中小企業や個人事業主にとって、支払いの猶予や売掛金の早期現金化は、事業を継続する上で非常に重要です。

最近注目されている「請求書カード払い」は、手軽な資金繰り改善策として話題になっています。一方で、以前から利用されている「ファクタリング」という選択肢もあります。

「この二つのサービス、一体何が違うの?」

「どちらが自分の会社に合っているんだろう?」

この記事では、請求書カード払いとファクタリングの仕組みから、それぞれのメリット・デメリット、そしてあなたの会社の状況に合わせてどちらを選ぶべきか、税理士の視点から比較・解説します。

1・請求書カード払いとは?そのメリット・デメリット

請求書カード払いとは、企業間の請求書払いをクレジットカードで代行するサービスです。

このサービスを利用することで、クレジットカードの締め日と支払い日の間、最大で60日程度の支払い猶予が生まれます。

取引先がカード決済を受け付けていない場合でも利用可能です。

もちろん、請求書カード払いのサービス利用について取引先に通知される心配もありません。

社会保険の支払いにも対応しているサービスもあり、事業の資金繰りの味方として注目されています。

メリット

手軽に資金繰りを改善

審査が比較的簡易で、オンライン上で簡単に手続きが完了することが多いため、急な資金ショートに対応できます。

支払いサイトの延長

クレジットカードの引き落とし日を後ろ倒しにすることで、実質的に支払いサイトを延長できます。

ポイント還元

クレジットカードの利用額に応じて、ポイントやマイルが貯まるため、手数料を一部相殺できる可能性があります。

借入ではない

銀行融資や借入とは異なるため、会社の負債を増やすことなく利用できます。

デメリット

手数料の発生

決済額に対して、3%~5%程度の手数料がかかります。

利用限度額の制約

クレジットカードの利用限度額を超える支払いはできません。

また、高額な請求書には対応できない場合があります。

※サービスによっては、1件の支払いに対して複数のカードを利用できるものもあります。事前に確認するようにしましょう。

2・ファクタリングとは?そのメリット・デメリット

ファクタリングとは、企業が保有する売掛債権(将来入金される予定の売上)をファクタリング会社に売却し、早期に現金化する資金調達方法です。

メリット

即時性の高さ

即日~数日という短期間で売掛金を現金化できるため、緊急性の高い資金ニーズに対応できます。

担保・保証人不要

売掛債権を売却する形なので、担保や保証人は一切不要です。

借入ではない

負債が増えることがないため、銀行融資の審査に影響しにくいとされています。

デメリット

手数料が比較的高額

ファクタリング会社や取引条件によって異なりますが、手数料は数%~十数%と、請求書カード払いに比べて高額になるケースが多いです。

取引先への通知リスク

売掛先にファクタリング利用を通知する「2社間ファクタリング」の場合、売掛先との信用関係に影響を与える可能性があります。

3・どちらを選ぶべきかの判断基準:目的とコストで徹底比較

請求書カード払いとファクタリングは、それぞれ得意とする資金繰りの目的が異なります。

自社の状況に合わせて最適な手段を選びましょう。

| 請求書カード払い | ファクタリング | |

| 主な目的 | 支払いの猶予期間を設ける | 売掛金を早期に現金化する |

| 対応スピード | 即時~数日 | 即日~数日 |

| 審査の厳しさ | 比較的簡易 | 請求書の信用性により判断 |

| コスト(手数料) | 3%~5%程度 | 数%~十数%程度 |

| 信用情報 | 影響なし | 基本的に影響なしだが、銀行融資の審査に影響を与える場合も |

| 利用シーン | 支払日を遅らせたい時 一時的な資金ショート対策 | まとまった資金が緊急で必要な時 売掛金の入金が遅れている時 |

一時的な支払いサイトの延長が目的なら

請求書カード払いがおすすめです。

手数料も比較的安く、手軽に利用できます。

まとまった資金がすぐに必要なら

ファクタリングが有効です。

請求書カード払いと比較すると手数料は高めですが、手数料が低いサービスも徐々に増えつつあります。

即効性が必要な場合に力を発揮します。

結論:あなたの会社に合った資金繰り改善策を

請求書カード払いもファクタリングも、資金繰りを改善する上で有効な手段です。

しかし、どちらが自社に最適かは、資金繰りの状況、必要な金額、コスト、将来の資金計画によって異なります。

「どの方法が自社に合っているのか?」

「手数料を含めた正確なコストはどのくらいになるのか?」

「銀行融資への影響は?」

こうした疑問は、経営判断を誤らないためにも、専門家である税理士に相談することをおすすめします。

会社の血液であるキャッシュフローを潤滑にするために、これらのサービスを上手に活用していきましょう。

山本聡一郎税理士事務所 代表税理士。1982年7月生まれ。名古屋市中区錦(伏見駅から徒歩3分)にてMBA経営学修士の知識を活かして、創業支援に特化した税理士事務所を運営。クラウド会計 Freeeに特化し、税務以外にも資金調達、小規模事業化持続化補助金などの補助金支援に力を入れている。

決算期をまたぐプロジェクトの正しい経理処理|収益費用対応の原則・仕掛品を税理士が解説

「プロジェクトが長引いて、決算をまたいでしまった…。」

「外注費だけは支払ったけど、まだ売上が立たない…。」

システム開発、ウェブ制作、コンサルティング、大規模な製造プロジェクトなど、完了までに時間がかかる業務を抱える経営者にとって、決算期をまたぐプロジェクトの経理処理は頭を悩ませる問題です。

「まだ売上が立っていないのに、支払った外注費は経費にできるのか?」

「今期の利益が減ってしまうのでは?」

結論から言うと、決算期末時点でまだ完了していないプロジェクトのために支払った外注費や材料費は、今期の経費にはできません。

この記事では、決算期をまたぐプロジェクトの会計処理について、「収益費用対応の原則」という考え方を軸に解説します。

正しい処理を理解し、会社の経営状態を正確に把握するためのヒントをお伝えします。

1・ なぜ計上できない?決算期をまたぐプロジェクトの経費

決算期末時点でまだ完了していないプロジェクトの経費は、一時的に「資産」として扱います。

これは、会計の基本的な考え方である「収益費用対応の原則」に基づくためです。

この原則は、「ある期間の収益(売上)と、その収益を得るためにかかった経費は、できる限り同じ期間に計上しなければならない」というルールです。

もし、プロジェクトが完了していないのに外注費だけを経費に計上してしまうと、次のような問題が起きてしまいます。

・正確な利益がわからない:売上がゼロなのに経費だけが発生し、赤字に見えてしまう。

・誤った経営判断:実際には収益を生むはずの経費が計上され、会社の収益性が低く見えてしまう。

これを防ぐため、支払った経費は一時的に「資産」として扱い、プロジェクトが完了したタイミングで改めて経費に振り替える処理を行います。

2・解決策は「仕掛品」。経費を資産に計上する処理

決算期をまたぐプロジェクトのために支払った経費は、「仕掛品」や「未成工事支出金」といった勘定科目を使って、経費ではなく資産として計上します。

【勘定科目】

仕掛品(しかかりひん):製造業の原材料費や、システム開発の外注費など

未成工事支出金:建設業などの材料費や外注費

【仕訳の例】

決算期末までに、プロジェクトの外注費を100万円支払った場合

借方 / 貸方

仕掛品 100万円 / 普通預金 100万円

このように処理することで、経費は翌期以降に繰り越され、今期の利益が不当に減ることはありません。

3・仕掛品に関する注意点

仕掛品は、一般的に業務委託費や仕入れなどの経費を分けずに、製造原価の要素として含めて計上します。

これは、仕掛品がまだ完成していない製品であり、その製造に要したすべてのコストを一つの資産として捉えるためです。

製造業で例えると、製造途中の部品がまさにこの仕掛品に該当します。

また、仕掛品は決算期をまたがない場合でも使用します。

仕掛品は、製造にかかった経費を、その製品が販売されたタイミングで初めて計上するために必要な勘定科目です。

これにより、売上と経費が正しく対応し、期間ごとの正確な利益を計算することができます。

たとえ製造期間が数日であっても、製品が完成して売れるまでは、その製造に費やされた材料費や人件費、外注費などは、一時的に「仕掛品」という資産として扱われます。

この会計処理は、企業の財政状態や経営成績を正しく把握するために、期をまたぐかどうかにかかわらず適用されます。

4・プロジェクト完了時に「売上原価」に振り替える

プロジェクトが完了し、無事に取引先に引き渡した時点で、ようやく売上と経費を計上します。この時、「仕掛品」として計上していた資産を「売上原価」として経費に振り替えます。

【仕訳の例】

翌期にプロジェクトが完了し、150万円の売上を計上した場合

借方 / 貸方

売掛金 150万円 / 売上高 150万円

売上原価 100万円 / 仕掛品 100万円

このように、売上と対応する経費を同じ会計年度に計上することで、会社の一連の経営活動を正しく表現できるのです。

5・プロジェクト長期化によるキャッシュアウトに注意!

今回は会計処理をメインにご説明しましたが、プロジェクトの長期化は、資金繰りの観点からも注意が必要です。

プロジェクトが長期化すればするほど、会社のキャッシュフローは悪化します。

本来3ヶ月で完了するはずだったプロジェクトが6ヶ月に延びた場合、予定していた売上金が手に入らない期間が長くなります。

この間も、仕入れや人件費などの支払いは発生し続けるため、キャッシュアウトのリスクが高まります。

特に、決算期をまたぐプロジェクトは大きなリスクを伴います。

決算後は、顧問税理士への決算料の支払い、そして法人税の納付など、まとまったキャッシュが会社から出ていく時期です。

この重要な時期に、予定していたプロジェクトが完了しないことは、資金繰りをさらに逼迫させることになります。

プロジェクトを長期化させないことは、円滑な事業運営において最も重要な経営判断の一つです。

プロジェクトが長期化しやすい事業では、キャッシュアウトのリスクに備え、融資を検討しておくことが重要です。

まとめ:正確な経理が、未来の経営を支える

決算期をまたぐプロジェクトの会計処理は、会社の財務状況を正しく把握するために非常に重要です。

正しい知識がなければ、「今期の利益が減るのでは…」と不必要な不安を感じたり、逆に誤った処理をして税務調査で指摘を受けたりするリスクがあります。

この処理は少し複雑ですが、決して難しいものではありません。

もしご不安があれば、いつでもお気軽にお声掛けください。

リスク対策の融資も含めた経営全体の相談に対応いたします。

山本聡一郎税理士事務所 代表税理士。1982年7月生まれ。名古屋市中区錦(伏見駅から徒歩3分)にてMBA経営学修士の知識を活かして、創業支援に特化した税理士事務所を運営。クラウド会計 Freeeに特化し、税務以外にも資金調達、小規模事業化持続化補助金などの補助金支援に力を入れている。

海外出張・取引の経費精算レートは?外貨の経費・売上を円に換算するルール

近年、越境ECやインバウンドビジネスの拡大により、海外の顧客や取引先とのやり取りが増えています。

「海外でかかった経費を精算したい」「外貨で入金された売上をどう帳簿につければいいの?」といった疑問を持つ経営者や個人事業主は少なくありません。

外貨建ての取引を日本円で帳簿に記録する際には、正しいルールを知らないと、思わぬ税負担や税務調査での指摘につながる可能性があります。

この記事では、海外取引における外貨の経費や売上を日本円に換算する際の基本的なルールを、税理士の視点から分かりやすく解説します。

1・外貨の経費・売上を日本円で計上する際の原則

外貨建ての取引を帳簿に記録する場合、原則としてその取引が発生した日の為替レートで日本円に換算します。

① 外貨での経費精算の場合

2025年6月1日

海外出張で100ドルの交通費を支払った。(この日のレート:1ドル=150円)

2025年6月10日

日本に戻り、経費精算を行った。(この日のレート:1ドル=155円)

この場合、帳簿に計上する金額は、取引が発生した日(6月1日)のレートを適用した15,000円(100ドル × 150円)となります。

これは、会計原則上、取引の事実を正確に記録する必要があるためです。

② どの為替レートを使うべき?

為替レートは日々変動するため、「いつの」「どのレート」を使うか迷う方も多いでしょう。

TTM(仲値):銀行が公示する売買の中間レートです。多くの企業がこのTTMレートを取引発生日のレートとして採用しています。

TTB(買値):銀行が顧客から外貨を買い取る際のレート。

TTS(売値):銀行が顧客に外貨を売る際のレート。

これらのレートは、経費精算システムや経理ソフトに自動で反映される場合もありますが、手動で計上する場合は、取引発生日のTTMレートを確認して計上するのが一般的です。

2・為替差損益の取り扱い

外貨建ての取引では、取引の発生日と実際に決済を行う日で為替レートが変動するため、その差額が「為替差損益」として発生します。

① 海外からの売上入金の場合

2025年5月1日

海外の取引先に1,000ドルの商品を出荷(売上が発生)。この日のレートは1ドル=150円。

売上計上額:150,000円(1,000ドル × 150円)

借方 / 貸方

売掛金 150,000円 /売上高 150,000円

2025年6月1日

取引先から1,000ドルが入金。この日のレートは1ドル=155円。

入金額:155,000円(1,000ドル × 155円)

借方 / 貸方

普通預金 155,000円 / 売掛金 150,000円

差額(為替差益)

入金額と売上計上額の差額5,000円が、「為替差益」となります。

借方 / 貸方

普通預金 5,000円 / 為替差益 5,000円

為替差損益は、取引が決済された時点で初めて認識し、損益計算書に計上します。

② 越境ECの場合(クレジットカード決済)

越境ECのように、クレジットカード決済で売上が発生する場合、為替差損益は原則として発生しません。

これは、売上が発生した時点で、クレジットカード会社によって決済額が日本円に換算されて確定するためです。

その後、クレジットカード会社から事業者の銀行口座へ入金される金額は、すでに日本円で確定しているため、為替変動による差額は生じないのです。

ただし、決済代行会社やクレジットカード会社から入金される金額は、手数料が差し引かれた後の金額になる点には注意が必要です。

3・期末のレート換算と消費税の注意点

① 期末レートでの換算(決算時)

決算日(期末日)時点で、まだ入金・出金が済んでいない外貨建ての売掛金や買掛金がある場合、その期末日の為替レートで再換算する必要があります。

これにより、期末の貸借対照表の金額を時価に近づけ、正確な財産状況を反映させることができます。

② 消費税の注意点

海外の事業者との取引は、原則として消費税の課税対象外です。

海外への売上

輸出取引となるため、消費税は免税(0%)。

海外からの仕入れ

輸入取引となるため、消費税はかかりません。ただし、輸入時に税関で消費税を支払う場合があり、その場合は仕入税額控除の対象となります。

海外出張時の経費(ホテル代、食事代、交通費など)は、日本の消費税はかからないため、消費税の区分を「対象外(不課税)」として経費計上します。

まとめ

外貨の経費や売上を日本円に換算する際は、取引が発生した日の為替レートを適用するのが基本ルールです。

また、為替レートの変動による差額は「為替差損益」として適切に処理する必要があります。

これらの外貨取引の経理処理は複雑で、一つ間違えると税務調査で大きな問題に発展する可能性があります。

「海外取引の経理処理が合っているか不安…」 「為替差損益の計算方法が分からない…」

海外取引や越境EC事業を展開されている方は、ぜひ一度、税理士にご相談ください。

私たちは、複雑な外貨取引の経理処理をサポートし、あなたの事業の健全な成長を支援します。

山本聡一郎税理士事務所 代表税理士。1982年7月生まれ。名古屋市中区錦(伏見駅から徒歩3分)にてMBA経営学修士の知識を活かして、創業支援に特化した税理士事務所を運営。クラウド会計 Freeeに特化し、税務以外にも資金調達、小規模事業化持続化補助金などの補助金支援に力を入れている。

税理士が解説!個人所有の金券(切手・商品券)を事業で使用!経理処理と税務調査の注意点

経費利用の際に、個人で所有している切手や商品券、収入印紙などを会社で使いたい、という経験はありませんか?

自宅に置いてある、普段使う機会がない切手・いただきものの商品券、JRの株主優待券などを「事業で活用したい」と誰もが一度は考えることです。

もちろん、個人的に所有していた金券類を会社の経費にすることは可能ですが、正しい経理処理と厳格な管理が不可欠です。

この記事では、正しい金券の取り扱い・経理処理と税務調査で脱税や横領を疑われないためのポイントを税理士が解説します。

1・個人から会社への金券移動:経理処理の基本

個人の切手や金券を会社の経費にする際は、「個人が会社に資産を売却した」とみなして経費精算を行います。

この場合、個人の手元にある領収書を会社に提出し、会社がその代金を個人に支払うという流れになります。

① 金券類は貯蔵品として処理しましょう

借方 / 貸方

貯蔵品 10,000円 / 現金(または普通預金) 10,000円

貯蔵品とは

「貯蔵品」とは、会社の事業で使用・消費する目的で保有しているものの、まだ使っていない未使用の物品を指す勘定科目です。

会計上は、流動資産に区分されます。棚卸資産のため決算期末には棚卸を行う必要があります。

※仕訳入力の際には、摘要欄に個人からの買取の旨を必ず記録しておくようにしましょう。

額面金額を正確に入力します。消費税は非課税です。

●参照 国税庁 No.6229 商品券やプリペイドカードなど

② 株主優待権・無料チケットの経理処理に注意

JRや映画館などの株主優待券は、一般的に「割引券」「無料券」としての性質が強いため、額面金額が存在しないことがほとんどです。

この場合、金額の評価は以下のように行います。

※JRの優待券を例に解説します。

原則:割引前の正規運賃を基準とする

株主優待券は、正規運賃から一定の割合(例えばJRなら20~50%)を割引くものです。

経理処理においては、この「割引かれた金額分を、金券として会社が個人から買い取った」と考えるのが一般的です。

例:正規運賃が10,000円で、優待券利用で8,000円を支払った場合(割引額2,000円)

会社が個人に支払うのは、優待券の価値である2,000円と、実際に支払った8,000円の合計10,000円となります。

借方 / 貸方

旅費交通費 10,000円 / 貯蔵品 2,000円

現金(または普通預金) 8,000円

ただし、個人が優待券の代金として2,000円を受け取るかどうかは、会社の規程によります。

切手・金券類と同じく、実際に使用したときに初めて経費計上します。

勘定科目:旅費交通費(JRの場合)・広告宣伝費(映画無料チケットの配布)など

JRの優待券は、不正経理の温床となりやすいと見なされることがあります。

優待券を使って正規運賃より安く移動したにもかかわらず、割引前の正規運賃を会社に請求して差額を私的に得るという不正が考えられます。

税務調査では、領収書や経費精算書と実際の運賃が一致しているかを厳しくチェックされます。

③ 個人が金券類を無償提供する場合の経理処理

会社が個人から優待券を買い取らず、無償で提供を受けた場合、その優待券の価値分を「雑収入」として計上します。

借方 / 貸方

貯蔵品 10,000円 / 雑収入 10,000円

2・金券使用時の経費処理と勘定科目

ここでは、個人から買い取った(または無償提供を受けた)切手や金券類を使用した際の経理処理について解説していきます。

① 切手・はがき・レターパックの場合

郵便料金として使用した場合に計上します。

切手やレターパックは、購入した時点ではなく、実際に使用した時点で経費として計上するのが原則です。

勘定科目:通信費

借方 / 貸方

通信費 10,000円 / 貯蔵品 10,000円

② 収入印紙

契約書や領収書など、課税文書に貼付して消印をすることで経費にできます。こちらも購入時ではなく、使用時に経費計上します。

勘定科目:租税公課

借方 / 貸方

租税公課 10,000円 / 貯蔵品 10,000円

③ 商品券・ギフト券・金券

VISA、JCBのギフト券、QUOカード、図書カード、旅行券、ビール券、株主優待券、映画無料チケットなどは全て金券としての取り扱いとなります。

取引先への贈答や接待目的の場合は交際費に。

不特定多数の消費者に向けた抽選や景品の場合は広告宣伝費に分類されます。

お客様紹介の謝礼として支払う場合は接待交際費に分類されます。

勘定科目:接待交際費・広告宣伝費など

借方 / 貸方

接待交際費 10,000円 / 貯蔵品 10,000円

(広告宣伝費)

3・税務調査でチェックされるポイント

金券は現金と同様に換金性が高いため、税務調査で横領や脱税を疑われるリスクが非常に高い項目です。

調査官は以下の点を厳しくチェックします。

① 購入時の領収書

個人のクレジットカード明細ではなく、会社名義で購入した領収書があるか。

個人で買ったものを会社経費にする場合は、購入時の領収書と経費精算書がセットで必要です。ただし、自宅に元々あった切手や商品券など、領収書がない場合は、会社が個人から「買い取る」形で経費精算を行うことができます。

この場合、個人の経費精算書と金券の現物が、取引の正当性を証明する重要な証拠となります。

② 使用目的の明確性

交際費として計上する場合は、「誰に、何の目的で、いくら渡したか」を詳細に記録しておくことが不可欠です。

例えば、取引先の担当者名、訪問日、贈答理由などを記録しておきましょう。

記録がない場合は、架空経費や使途不明金とみなされ、追徴課税の対象になります。

③ 在庫管理

切手や商品券の在庫と、購入・使用の記録が一致するかを確認されます。

金券を会社の経費として購入したものの、個人的な飲食代や買い物に使ってしまう私的流用は、税務調査で必ず見抜かれます。

4・金券の厳重な管理とリスクヘッジ

金券類(商品券、ビール券、JR株主優待券、図書券など)は、経理担当者が特に注意して管理すべき項目です。

① 管理台帳の作成

金券の種類、購入日、購入枚数、使用日、使用目的、使用者を記録する管理台帳を作成しましょう。

これにより、いつ、誰が、何のために使ったかが明確になり、社内不正(横領)を防ぐとともに、税務調査の際の強力な証明になります。

② 鍵のかかる場所で保管

現金と同様に、金庫や鍵付きの引き出しで厳重に保管しましょう。

③ 公私混同を避ける

会社名義で購入した金券は、決して個人的な用途で使用しないように徹底してください。

経費精算後も、公私を明確に区別することが重要です。

まとめ

個人の切手や商品券を会社で使うことは可能ですが、現金同等物としての特性を理解し、正確な経理処理と厳重な管理が不可欠です。

これらのルールを怠ると、税務調査で思わぬ追徴課税を受けたり、会社の信用を失墜させたりするリスクがあります。

経理処理や管理方法に少しでも不安がある場合は、専門家である税理士に相談することをおすすめします。

山本聡一郎税理士事務所 代表税理士。1982年7月生まれ。名古屋市中区錦(伏見駅から徒歩3分)にてMBA経営学修士の知識を活かして、創業支援に特化した税理士事務所を運営。クラウド会計 Freeeに特化し、税務以外にも資金調達、小規模事業化持続化補助金などの補助金支援に力を入れている。

空き家を活用したAirbnb開業マニュアル:遊休資産を収益に変える民泊ビジネスの始め方

近年、日本の空き家問題が深刻化しています。

全国の住宅の約7軒に1軒が空き家という現状は、地域経済の停滞や治安悪化の一因となっています。

しかし、この社会問題は、新たなビジネスチャンスでもあります。

使われなくなった空き家を、訪日外国人観光客や国内旅行者向けの民泊施設として活用すれば、安定した収益を生み出す「生きた資産」に生まれ変わらせることができるのです。

この記事では、空き家を所有する方や、副業・不動産投資に興味がある方に向けて、民泊開業の始め方から、合法的に運営するための注意点、そして収益計算のシミュレーションまで、税理士の視点も交えながら徹底的に解説します。

1・なぜ今、空き家を活用した民泊ビジネスなのか?

日本の空き家率が高い主な理由は、少子高齢化による世帯数の減少だけではありません。

多くの空き家所有者は、活用の機会がないことに加え、以下のような悩みを抱え、手つかずのまま放置しているのが実情です。

高額な解体費用

古い家屋を解体するには、数百万円単位の費用がかかります。この費用をすぐに捻出できない所有者は少なくありません。

固定資産税の負担増

住宅が建っている土地には「住宅用地の特例」が適用され、固定資産税が大幅に軽減されています。

しかし、建物を解体して更地にすると、この特例が適用されなくなり、固定資産税が最大で6倍に跳ね上がってしまいます。

相続問題の複雑化

親族間で意見が合わず、売却や活用方法について話し合いが進まないケースも多く見られます。

このように、使わないけれど処分もできない「遊休資産」を抱える所有者が増えています。

そんな空き家を民泊として活用することには、以下のような大きなメリットがあります。

① 新しい旅行スタイルとマッチ

かつてはホテルや旅館が宿泊の主流でしたが、旅行者の価値観は変化しています。

近年、訪日外国人観光客(インバウンド)が急増したことで、宿泊施設の多様なニーズが生まれました。

豪華なサービスや過剰な設備よりも、暮らすように旅をしたい、気兼ねなくリーズナブルに宿泊したいというニーズが増加しています。

民泊は、そうした新しい旅行者の需要にマッチした宿泊スタイルとして、大きな存在感を放っています。

② 資産活用と高い収益性

放置されたままでは固定資産税などの費用だけが発生します。

民泊に活用することで、資産を収益源に変え、資産価値の維持にも繋がります。

賃貸物件として貸し出すよりも、民泊は高い日単価を設定できるため、高い収益が期待できます。

観光シーズンにはさらに収益が跳ね上がる可能性もあります。

③ 民泊とAirbnb(エアビー)何が違う?

「民泊」と「Airbnb」は混同されがちですが、これらは全く別のものです。

民泊とは、空き家や自宅の一部を宿泊施設として提供する、事業形態の総称です。

旅館業法の簡易宿所や、住宅宿泊事業法(民泊新法)に基づく事業などがこれにあたります。

一方、Airbnbは、民泊という事業を行うための主要なプラットフォーム(仲介サイト)の名称です。世界中の旅行者と宿泊施設をつなぐ、マッチングサービスだと思ってください。

近年、Airbnbの認知度が非常に高まったため、「民泊」という事業そのものを「Airbnb」(エアビー)と呼ぶことも増えていますが、両者はあくまで「事業」と「ツール」という関係性です。

2・空き家を民泊施設として開業するまでのステップ

① 民泊事業の3つの制度と許可

民泊事業を合法的に行うためには、日本の法律に基づいた許可・届出が必要です。

⑴ 住宅宿泊事業法(民泊新法)

・届出制で、営業日数は年間180日以内に制限されます。

・一戸建てやアパートの一室など、幅広い物件が対象になります。

・比較的手軽に始められるため、これから民泊を始める多くの人がこの制度を利用します。

観光庁 minpaku:住宅宿泊事業者の届出に必要な情報、手続きについて

⑵ 特区民泊(国家戦略特別区域法)

・大田区や大阪市など、特定の地域でのみ認められている制度です。

・営業日数の制限がなく、2泊3日以上の宿泊が義務付けられています。

⑶ 旅館業法

・ホテルや旅館と同じ「許可制」の事業です。

・営業日数に制限がなく、フロント設置や消防設備の義務付けなど、要件が最も厳格です。

観光庁 minpaku 旅館業法について

https://www.mlit.go.jp/kankocho/minpaku/overview/minpaku/law2.html

これから始める場合は、年間180日以内という制限はありますが、民泊新法での届出を検討するのが最も現実的です。

② 開業までの大まかな流れ

⑴事業計画の策定

どんなターゲット層(ファミリー、カップル、インバウンドなど)に、どんなコンセプト(古民家風、モダン、シンプルなど)の施設を提供するのかを明確に決めます。

この段階で、物件の立地や周辺環境の分析も行い、需要とコンセプトが合致しているかを確認します。

⑵物件の準備

内装のリフォームや家具の購入、清掃業者との契約など、宿泊客を迎える準備を進めます。

⑶届出・許可申請

管轄の自治体(保健所など)に書類を提出し、届出を完了させます。

③ 初期投資を抑えるには

⑴DIY(Do It Yourself)の活用

リフォームの費用は大きな負担となりますが、壁の塗装や床の張り替えなど、簡単な作業は自分で行うことで大幅なコスト削減が可能です。

⑵サブスクリプションサービスの利用

高額な家具や家電は、購入する代わりにレンタルサービスやサブスクリプションサービスを利用しましょう。

初期費用を抑えられるだけでなく、故障時の交換などもスムーズに行えます。

⑶リサイクル品や中古品の活用

まだ使える家具や家電は、リサイクルショップやフリマアプリで探してみましょう。

状態の良いものが格安で手に入ることも多く、コンセプトに合ったユニークな空間作りにも繋がります。

⑷既存設備の最大限の活用

放置されていた空き家でも、水回り(キッチン、バスルーム)やエアコンなどがまだ使える場合があります。

これらを無理に交換せず、清掃や一部の修理で対応することで、費用を大きく抑えられます。

⑸内装業者との交渉

複数の業者から相見積もりを取り、価格やサービス内容を比較検討しましょう。

また、予算をあらかじめ明確に伝え、その範囲内でできる工事内容を提案してもらうことも有効です。

これらの工夫を凝らすことで、初期投資の負担を抑えつつ、魅力的で快適な民泊施設を開業することが可能になります。

3・税理士が解説!民泊経営で知っておくべきお金の話

① 収益シミュレーション

ここでは、一般的な民泊新法での運営を想定した簡易的なシミュレーションを行います。

売上(年収)

・1泊の単価: 2万円

・宿泊率: 50%

・運営日数: 180日(民泊新法の上限)

・年収 = 2万円 × 180日 × 50% = 180万円

経費(年間)

・清掃代: 2,000円 × 90日 = 18万円

・管理手数料(Airbnb等): 180万円 × 3% = 5.4万円

・光熱費・消耗品費: 20万円

・固定資産税: 15万円

・経費合計 = 約58.4万円

所得(利益)

180万円 – 58.4万円 = 121.6万円

※これはあくまで一例であり、立地や運営方法によって大きく変動します。

また、ここには載せていませんが、民泊事業を始めるための初期投資分(リフォーム代、家具・家電代など)を正確に把握して、何年で初期投資を回収できるか(ROI)を把握しておくことも重要です。

② 税務上の注意点

民泊で得た収入は、所得税の課税対象となります。

事業所得か雑所得か

・民泊の規模や継続性、事業性が認められれば事業所得となり、青色申告による税制優遇(特別控除、赤字の3年繰り越しなど)を受けられます。

・副業として小規模に行う場合は、雑所得に区分されるのが一般的です。

経費として計上できるもの

・リフォーム代

・家具・家電購入費(減価償却)

・清掃代

・光熱費

・インターネット代

・消耗品費

など、民泊運営に直接かかった費用は経費として認められます。

4・民泊事業で活用できる補助金・助成金

空き家活用や観光振興を目的に、国や地方自治体が様々な補助金・助成金制度を設けています。 「〇〇市 空き家 活用 補助金」や「〇〇県 民泊 助成金」などで検索してみましょう。

自治体のホームページや相談窓口で、最新情報を入手することが重要です。

また、小規模事業者持続化補助金も民泊事業のための広告宣伝費やウェブサイト費用などに活用可能です。

5・避けて通れないトラブル対策

不特定多数の人が利用する民泊では、事前に起こり得るトラブルを予想して対策を打つことが必要です。

① 近隣住民とのトラブル

騒音やゴミ出しの問題など、事前に近隣住民への配慮が必要です。

② 宿泊客同士のトラブル

備品の破損や喫煙など、ハウスルールを明確にし、宿泊客に周知徹底させましょう。

また、日本語が分からない外国人観光客のために分かりやすく伝える工夫も必要です。

③ 清掃・管理の手間

遠方に住んでいる場合、清掃や鍵の受け渡しを代行する業者と契約するのがおすすめです。

まとめ

空き家を活用した民泊ビジネスは、社会問題の解決と収益化を両立できる魅力的な事業です。

しかし、成功には、事業計画の策定、法的な要件の遵守、そして適切な税務処理が不可欠です。

特に、副業としての民泊は、所得区分や経費計上について複雑な判断が求められます。

また、民泊の届出・許可申請は、旅館業法や民泊新法など、複数の法令が関わる複雑な手続きです。

「どの制度で始めれば良いか」「届出書類の作成が大変そう」「税金はどのように計算すれば良いか」といったご不安があれば、ぜひ一度、当事務所にご相談ください。

届出や許可申請の手続きに関しては、提携している行政書士をご紹介することも可能です。

私たちは、あなたの空き家を有効活用し、安定した収益を生み出すための最適なプランを、専門家の視点からご提案させていただきます。

山本聡一郎税理士事務所 代表税理士。1982年7月生まれ。名古屋市中区錦(伏見駅から徒歩3分)にてMBA経営学修士の知識を活かして、創業支援に特化した税理士事務所を運営。クラウド会計 Freeeに特化し、税務以外にも資金調達、小規模事業化持続化補助金などの補助金支援に力を入れている。

WizBiz Note様の記事を監修しました

この度、WizBiz Note様の記事「不動産担保ローンのおすすめランキング20選!審査は甘い?法人・個人事業主向けローン比較」の監修を行ないました。

不動産という“リアルな担保”を活かして、法人や個人事業主が資金を調達しやすくなる──そんな不動産担保ローンを、銀行系からノンバンクまで20社厳選し、金利・審査・使い勝手まで徹底比較したガイド。【不動産担保ローンの選び方】を知りたい人に最適な記事となっております。

よろしければ、ぜひご覧ください。

記事はこちら↓↓↓

不動産担保ローンのおすすめランキング20選!審査は甘い?法人・個人事業主向けローン比較

山本聡一郎税理士事務所 代表税理士。1982年7月生まれ。名古屋市中区錦(伏見駅から徒歩3分)にてMBA経営学修士の知識を活かして、創業支援に特化した税理士事務所を運営。クラウド会計 Freeeに特化し、税務以外にも資金調達、小規模事業化持続化補助金などの補助金支援に力を入れている。

サラリーマンでも夢じゃない!副業「新しい農業」で始める週末ファーマー

「農業を副業に?」「農地も経験もないし、無理でしょ…」 そんな風に思っていませんか?

かつての農業は参入ハードルが高い世界でしたが、時代は変わり、新しい農業がサラリーマンや個人事業主の現実的な副業の選択肢として注目されています。

週末だけ自然に触れ、育てた野菜や果物が収入になる「農ある暮らし」。

これは単なる趣味にとどまらず、新しい収入源や資産形成にもつながるかもしれません。

この記事では、副業としての新しい農業の可能性を深掘りし、フルタイムで働きながらでも実践できる方法、収入を得るための具体的なルート、そして税務上のポイントまで、税理士の視点も交えながら徹底解説します。

1・農業は「食」を支える不滅のビジネス!

かつて農業は「儲からない・きつい・不安定」といったイメージが強く、後継者不足も深刻な課題となってきました。

実際、天候に左右されやすく、収穫や価格が安定しないことも多かったためです。

しかし農業は、人の暮らしに不可欠な「食」を支える産業であり、なくなることのない仕事です。近年は無農薬や有機栽培など付加価値を求める声が高まり、工夫次第で十分にビジネスとして成り立つ分野へと変わりつつあります。

2・なぜ今、副業としての農業が注目されるのか?

「農業は農家だけのものではない」――これが現代の新しい常識です。

従来の農業のイメージを覆す、柔軟な農業の形が広がっています。

① 農地所有がなくてもできる!手軽な「借りる」農業

以前は農地を所有することが前提でしたが、今は以下のような方法で手軽に農業を始められます。

市民農園・区画貸し農園

自治体やNPO法人が運営する農園で、年間契約で小さな区画を借りて農作業ができます。手ぶらで始められるよう、農具貸し出しや指導が受けられる場所も多いです。

レンタルファーム・シェアリング農業

より本格的な機械や設備、広さが必要な場合でも、短期間・低コストで借りられるサービスが増えています。複数人でシェアする形もあります。

ベランダ菜園・屋上菜園

都市部でも、プランターや水耕栽培キットを利用すれば、自宅のベランダや屋上スペースで野菜を育てることが可能です。

農業体験・研修プログラム

短期的な農業体験や、本格的な研修を通じて、まずは経験を積むこともできます。

② 昔と違う!「販売ルートの多様化」が副業を後押し

かつては農協への出荷がメインでしたが、現在は多様な販売ルートが開拓されています。

直売所・道の駅

地域の直売所や道の駅に直接持ち込むことで、新鮮な野菜を販売できます。

ECサイト・オンラインストア

自らオンラインショップを開設したり、既存の農業特化型ECサイトに出品したりして、全国の顧客に直接販売できます。

マルシェ・ファーマーズマーケット

都市部で開催されるマルシェに出店し、消費者の反応を直接感じながら販売できます。

サブスクリプション販売

定期購入システムを導入し、顧客に旬の野菜を定期的に届けるモデルも人気です。

レストラン・飲食店への直接契約

品質やこだわりをアピールし、地域のレストランやカフェに直接食材を卸すことも可能です。

SNSを活用した販路拡大

InstagramやFacebookで栽培状況やこだわりを発信し、ファンを獲得して直接販売に繋げる事例も増えています。

これらの新しい販路は、消費者と直接つながり、自身の価値を価格に反映させやすい環境を作り出しています。

3・フルタイムでも実現可能?副業農業のリアル

「フルタイムのサラリーマンでも、本当に農業なんてできるの?」という疑問は当然です。

しかし、やり方次第で十分に両立は可能です。

① 週末と隙間時間を活用する

週末集中型

平日は本業に専念し、土日祝日などの週末に集中的に農作業を行うスタイルです。市民農園やレンタルファームは、このスタイルに最適です。

早朝・夜間、隙間時間活用型

自宅のベランダ菜園や、通勤途中にある小型農園などで、短時間ずつ作業を進めることも可能です。水やりや簡単な手入れは、日常の隙間時間でも行えます。

作業の外部委託・自動化

一部の重労働や管理作業を、地域の農家やサービスに委託したり、水やりや温度管理を自動化するIoT機器を導入したりすることで、自身の負担を減らすことも検討できます。

② 「無理なく、小さく始める」が成功の鍵

最初から大規模な農業を目指すのではなく、まずは手軽な市民農園やベランダ菜園から始めるのがおすすめです。

育てやすい作物から

初心者向けの育てやすい野菜(ミニトマト、キュウリ、葉物野菜など)から始め、徐々に種類を増やしていきましょう。

ランチェスター戦略の視点

作物を育てるのにはある程度の知識も欠かせません。

多くの品目を育てるのではなく、特定の作物や栽培方法に特化することも有効です。

例えば、無農薬野菜専門、特定品種のトマト専門、ハーブ専門など、「狭く深く」取り組むことで、少ない労力で差別化を図り、高い利益率を目指せます。

例: 都会の屋上を活用した「マイクロハーブ」専門栽培、高単価な「特定の希少野菜」のみを少量多品目で栽培・直販する農園など。

4・税理士が解説!副業農業で知っておくべきお金の話

副業で農業を始める際に避けて通れないのがお金の話です。

得た収入は適切に申告し、使える経費は漏れなく計上することが重要です。

① サラリーマンは育てた野菜を売っても大丈夫?

勤務する会社が副業を許可している場合は問題ありません。

もちろん、本業に支障が出ない範囲で活動することが大前提です。

もし、会社の許可が必要な場合は、必ず手続きを行いましょう。

育てた野菜を全て家庭で消費したり、近所の方におすそ分けしたりする程度であれば、副業には該当しません。

副業かどうかの判断基準としては、下記の2点です。

営利性: 利益を得る目的で活動しているか

継続性: 繰り返し、継続的に活動しているか

② 所得区分の判断

農業による所得は、その規模や継続性によって「事業所得」または「雑所得」に区分されます。

雑所得

副業として小規模かつ一時的に行う場合。年間所得が20万円を超えると確定申告が必要です。

事業所得

継続的・反復的に行い、独立した事業と認められる規模の場合。

青色申告を選択すれば、様々な税制優遇(特別控除、赤字の繰り越しなど)を受けられます。

どちらの所得に該当するかは、売上規模、投入時間、営利性、社会的な地位など、総合的に判断されます。

判断に迷う場合は、税理士に相談しましょう。

③ 経費として認められるもの

農業で得た収入から、以下のような費用を経費として差し引くことができます。

農地利用料: 市民農園やレンタルファームの利用料。

種苗費・肥料費: 種、苗、肥料、土などの購入費用。

農具費: スコップ、クワ、ジョウロなどの農具の購入費用(高額な場合は減価償却)。

水道光熱費: 農業用水やビニールハウスの暖房などにかかる費用(自宅利用との按分が必要な場合あり)。

交通費: 農園への移動にかかる費用。

通信費: 販促用のSNS運用やECサイト管理にかかる通信費用。

包装・資材費: 収穫物の包装材や販売用の資材費。

外部委託費: 農作業の一部を外部に委託した場合の費用。

これらを適切に記帳し、確定申告で申告することで、税負担を軽減できます。

④ 補助金・助成金の活用も検討

近年では食料自給率の問題や、高齢化による農業従事者の減少を背景に、国は若者や新規参入者を積極的に支援しています。

そのため、新規就農者や環境保全型農業など、様々な目的で補助金や助成金が用意されています。

国や自治体の制度

「新規就農者育成総合対策」や各自治体の「市民農園」「農業振興補助金」などがあります。

●参照

相談窓口

各地域の農業振興センターやJA、自治体の農政担当部署などで情報提供や相談を受け付けています。

ただし、補助金・助成金にはそれぞれに厳しい要件や申請期間があるため、事前にしっかりと確認し、税理士とも連携して計画を立てることが重要です。

5・まとめ:新しい農業で、豊かな週末と未来を拓く

これからの時代、農業を始めるにあたり「農地所有が必須」「経験がないと無理」といった従来のイメージに縛られる必要はありません。

市民農園やレンタルファーム、多様な販売ルート、そしてITツールの活用など、「新しい農業」の形は、フルタイムで働くサラリーマンでも十分に参入可能なものへと進化しています。

もし、あなたが「新しいことにチャレンジしたい」「週末の時間を有効活用したい」「食に関わる事業に興味がある」とお考えなら、副業としての農業は、まさにぴったりの選択肢かもしれません。

山本聡一郎税理士事務所 代表税理士。1982年7月生まれ。名古屋市中区錦(伏見駅から徒歩3分)にてMBA経営学修士の知識を活かして、創業支援に特化した税理士事務所を運営。クラウド会計 Freeeに特化し、税務以外にも資金調達、小規模事業化持続化補助金などの補助金支援に力を入れている。

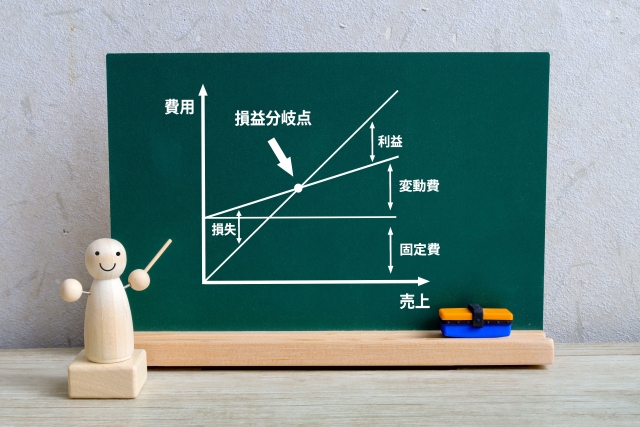

その売上は利益を生んでいるか?「損益分岐点」分析で見える会社の未来

「売上は順調に伸びているのに、なぜか手元にお金が残らない…」

「今月は目標を達成したのに、赤字だった…」

このような悩みを抱える経営者は少なくありません。

その原因は、売上という「表面的な数字」だけを見て、経営の重要な羅針盤である「損益分岐点」を正しく把握できていないことにあります。

損益分岐点とは、売上と費用がちょうど同じになり、利益も損失もゼロになる売上高のことです。

この数字を知ることで、「あといくら売り上げれば赤字にならないか」「いくらコストを削減すれば利益が〇万円増えるか」が明確になり、会社の未来を数字で語れるようになります。

この記事では、損益分岐点の基本的な考え方から、具体的な経営指標の改善法、そして税理士がどのように企業の利益体質改善に貢献できるかを解説します。

1. 損益分岐点を正しく把握する3つの概念

損益分岐点を理解するには、「固定費」「変動費」「貢献利益」という3つの概念を把握することが不可欠です。

① 固定費

売上の増減に関わらず、常に一定で発生する費用です。

具体例: 家賃、地代、人件費(固定給)、減価償却費、リース料、広告宣伝費など

② 変動費

売上の増減に比例して、変動する費用です。

具体例: 材料費、仕入原価、外注費、販売手数料、運送費など

③ 貢献利益

売上から変動費を差し引いた利益のことで、固定費をどれだけ賄えるかを示す指標です。

計算式: 貢献利益 = 売上高 – 変動費

※上記の計算で出した数字は、あなたの固定費を賄えていますか?

これらの概念から、損益分岐点は以下の計算式で求められます。

損益分岐点売上高 = 固定費 ÷ (1 – 変動費率)

※変動費率は「変動費 ÷ 売上高」で算出されます。

2. 損益分岐点分析がもたらす「数字」で見る経営改善

損益分岐点分析は、単に「いくら売れば黒字になるか」を把握するだけではありません。

この分析は、キャッシュフロー、利益率、経費の費用対効果といった、経営に直結する重要な指標を劇的に改善する力を持っています。

① 利益率の向上:売上目標達成への確信

損益分岐点売上高と実際の売上高を比較することで、自社の収益構造を明確に理解できます。

損益分岐点が月商200万円のラーメン屋の場合、月商250万円であれば50万円が直接利益に繋がります。

しかし、もしこの数字を把握していなければ、「250万円売れたから大丈夫だろう」と安心し、さらに無駄な経費を計上してしまい、せっかくの利益を食いつぶしてしまうかもしれません。

損益分岐点分析は、「あと〇万円売れば、利益が〇万円増える」という明確な根拠を与え、利益目標達成への確信をもたらします。

② キャッシュフローの改善:手元に残るお金を増やす

損益分岐点を把握することで、キャッシュフローを改善する具体的な戦略を立てられます。

例えば、損益分岐点を下げるために、固定費(例:家賃交渉)や変動費(例:仕入れ先の見直し)を削減できれば、同じ売上でも手元に残るお金が増えます。

これは、将来の設備投資や運転資金に回せるキャッシュが増えることを意味し、会社の財務基盤を強くします。

③ 経費の費用対効果を厳しく評価する

「広告宣伝費に毎月10万円使っているが、本当に効果があるのか?」 このような疑問も、損益分岐点分析を応用すれば明確になります。

具体例

ラーメン屋がチラシ広告に10万円かけた場合を考えてみましょう。

固定費の増加: チラシ広告費の10万円は固定費として加算されます。

新たな損益分岐点: 損益分岐点売上高は、この10万円を賄うために増えてしまいます。

費用対効果の判断: このチラシによって、新たな損益分岐点を上回る売上増(例えば、10万円以上の貢献利益)が得られなければ、その広告は費用対効果が低いと判断できます。

また、レストランがキャンペーンとして割引クーポンを配布した場合、割引分は客単価が下がるため、変動費率が上昇します。これも損益分岐点を引き上げる要因です。

損益分岐点分析を用いることで、割引キャンペーンがもたらす売上増とコスト増を比較し、利益に貢献しているかを数字で正確に判断できます。

3. 損益分岐点分析が未来の経営に役立つ理由

損益分岐点分析は、現状の把握だけでなく、未来に向けた経営戦略を立てる上でも強力な武器となります。

① 新規事業・新商品の判断基準になる

新しい事業や商品を始める際、その損益分岐点を事前に計算することで、「どれだけの売上が必要か」「どれだけのコストがかかるか」を客観的に判断できます。

これにより、無謀な投資を防ぎ、成功確率を高められます。

② 目標設定とコスト削減の指針になる

「来期は100万円の利益を出したい」という目標を立てた場合、損益分岐点分析から逆算することで、「そのためには売上をあと〇万円増やすか」「固定費を〇万円減らすか」といった具体的な行動計画を立てられます。

この分析は、単に「コストを減らそう」という漠然とした号令ではなく、「このコストを削減すれば、これだけの利益に繋がる」という明確な根拠を与え、現場の意識改革を促します。

③ 銀行融資や投資家への説明資料になる

損益分岐点分析は、外部のステークホルダーに対しても、事業の健全性をアピールする上で有効です。

資金調達の際、事業計画書に損益分岐点を明記することで、「経営者は自社のコスト構造をよく理解しており、具体的な利益計画を持っている」という信頼感を与えることができます。

まとめ:損益分岐点を把握して、強い会社へ

会社の経営において、「なんとなく忙しい」「なんとなく売上を追う」という状態は、非常に危険です。

損益分岐点を正しく把握することは、会社の現状を客観的に評価し、将来に向けた具体的な戦略を立てるための第一歩です。

損益分岐点分析を通じて、会社のコスト構造を見直し、無駄をなくし、キャッシュフローと利益率が残りやすい「強い会社」に変えていきましょう。

山本聡一郎税理士事務所 代表税理士。1982年7月生まれ。名古屋市中区錦(伏見駅から徒歩3分)にてMBA経営学修士の知識を活かして、創業支援に特化した税理士事務所を運営。クラウド会計 Freeeに特化し、税務以外にも資金調達、小規模事業化持続化補助金などの補助金支援に力を入れている。

なぜいつも忙しくてお金がないのか?パーキンソンの法則に学ぶ経営改善

「売上は上がっているはずなのに、なぜか利益が残らない…」

「人を増やしているのに、なぜかいつも忙しい…」

「常に資金繰りが苦しい…」

多くの経営者が直面するこれらの悩み。

原因は、パーキンソンの法則という無意識の罠にあるかもしれません。

パーキンソンの法則とは、「仕事の量は、完成のために与えられた時間をすべて満たすまで膨張する」という言葉で知られるものです。

この法則は、時間だけでなく、お金や人員といった経営資源にも当てはまります。

つまり、リソースがあればあるほど、人はそれを使い切ろうとし、結果として非効率や無駄が増大してしまうのです。

この記事では、パーキンソンの法則が経営にもたらす具体的な悪影響を解説し、さらに戦略ミスがその罠を加速させるメカニズムについても触れます。

そして、税理士の視点から、その罠から抜け出すための具体的な経営改善策をご紹介します。

1. パーキンソンの法則とは?

パーキンソンの法則は、英国の歴史学者シリル・ノースコート・パーキンソンが提唱した、組織における非効率性を説明する法則です。

この法則は、主に以下の3つの観点から会社の経営資源を無駄に膨張させます。

① 時間の無駄:「忙しい」の正体

仕事の量は、与えられた時間を使い切るまで膨張します。

例えば、あるプロジェクトの締め切りが1ヶ月後と設定されると、たとえ2週間で完了できる内容でも、人は無意識に1ヶ月かけてしまいます。

【具体例】

締め切り延長の繰り返し

期限が緩いプロジェクトほど、作業の途中で無駄な話し合いや、本来不要なタスクに時間を費やし、結局締め切り間際になって慌てて仕上げなくてはいけない状況に追い込まれる。

無駄な会議

「とりあえず定例で会議を開く」という習慣が根付くと、参加者は事前に準備をすることなく、会議時間内に収まるように話が長引き、結論が出ないまま終わることが多くなる。

② お金の無駄:「お金がない」の正体

支出は、収入と釣り合うまで膨張します。

部門に100万円の予算が割り当てられた場合、たとえ50万円で済む仕事でも、「余っている予算を使い切らなければ」という心理が働き、必要性の低い備品を購入したり、無駄なイベントを企画したりしがちです。

【具体例】

年末の駆け込み購入

予算が余っているからと、来年以降に使う予定のない高価な備品や、不要なソフトウェアを年末にまとめて購入する。

接待交際費

「今期の交際費予算がまだ残っているから」という理由で、特に必要のない接待を増やしてしまう。

③ 人材の無駄:「人手不足」の正体

仕事の量は、人員が増えるほど増えます。

人員を増やした結果、社員同士のコミュニケーションや情報共有のためのコストが増大し、本来の業務ではない調整や報告業務が増えていきます。

結果として、「人手不足だから人を増やしたのに、なぜかずっと忙しい」という悪循環に陥ってしまうのです。

【具体例】

タスクの細分化

優秀な社員を増やした結果、誰でもできるような簡単なタスクまで細分化され、一つの業務に複数の人員が関わるようになり、かえって非効率になる。

無駄な管理業務

人員が増えるほど管理職が増え、報告のための報告、承認のための承認といった無駄なプロセスが増加し、本来の業務が進まなくなる。

2. 戦略ミスがパーキンソンの法則を加速させる罠

パーキンソンの法則は、経営戦略の選択を誤ることで、さらに悪影響を及ぼすことがあります。特に、中小企業が大手企業(強者)の戦略を安易に真似ることは、この法則による非効率性を加速させ、経営を圧迫する大きな原因となります。

① 無駄なリソースの過剰な膨張

大企業は、市場全体をカバーするために多くの部門、人員、多額の予算を必要とします。

中小企業がこれを真似て、広範な製品ラインナップや大規模な組織体制を構築しようとすると、限られた経営資源が分散し、以下のような無駄が生じます。

【具体例】

多すぎる商品ラインナップ

大企業のように多くの商品を展開しようとすると、個々の商品開発や在庫管理が中途半端になり、無駄な在庫や廃棄が発生する。

非効率な部門構成

会社の規模に合わない部門(例:マーケティング部、広報部など)を設置することで、本来の業務ではない社内調整や報告業務が増え、時間と人件費が無駄になる。

② 価格競争への巻き込まれと競争優位性の喪失

大企業は、潤沢な資金力とブランド力で総合的なサービスを提供できますが、中小企業が同じことをしようとすると、競合である大企業との差別化が難しくなります。

これにより、本来であれば避けるべき価格競争に巻き込まれてしまいます。

この問題は、ランチェスター戦略の考え方と密接に関係しています。

ランチェスター戦略では、市場の1位のみが「強者」、それ以外は全て「弱者」と定義されます。

弱者である中小企業は、強者の広範囲な戦略を真似るのではなく、特定の市場に経営資源を「一点集中」させる弱者の戦略を取るべきだとされています。

戦略の選択を誤ることは、パーキンソンの法則による無駄を加速させ、自社の強みを活かせないまま、疲弊する経営に陥る大きな原因となるのです。

3. パーキンソンの法則に打ち勝つ、税理士目線の経営改善策

では、この無意識の「無駄」をいかにして排除し、経営を改善すべきでしょうか。

数字と効率の観点から、具体的なアドバイスをします。

① 「時間」と「お金」に厳格な目標を立てる

仕事やプロジェクトには、「現実的かつ少し挑戦的な期限」と「具体的な予算」を設定することが重要です。

「なるべく早く」ではなく「この作業は〇日までに完了」、「予算を使い切る」のではなく「〇〇の成果を〇万円で達成する」と明確にすることで、無駄な時間と出費をなくし、集中力とコスト意識を高めます。

また、予算に関しては予算決めのルールを見直すのも効果的です。

前年の利用実績をベースに予算を組むと、予算を使い切るために不必要な支出が増える傾向があります。

これは「来年度の予算を減らされたくない」という心理が働くためです。

② 業務の費用対効果を可視化する

すべての業務や支出に対して、「その費用は、どれだけの利益や成果に繋がったのか?」を厳密に評価する習慣をつけましょう。

税務上経費になるからといって、不要な出費を増やすことは、最終的に会社のキャッシュを減らし、利益を圧迫します。

税理士の視点から、無駄なコストを洗い出し、利益率を改善するための具体的な数字目標を立てるサポートが可能です。

③ 業務プロセスの徹底的な見直し

目的が明確でない会議や報告業務は、無駄な時間を生む温床です。

「この会議は本当に必要か?」「この報告書は誰が何のために使うのか?」と常に自問自答する習慣をつけましょう。

ITツールを導入してタスクを「見える化」したり、クラウド会計ソフトで経理業務を自動化したりすることで、人件費あたりの生産性を向上させられます。

④ 組織のスリム化と権限委譲

人手を増やす前に、「今いる社員のパフォーマンスを最大化するにはどうすれば良いか?」を考えましょう。

必要以上に人員を増やすのではなく、少数の精鋭で効率的に回る組織を目指します。

また、部下に適切な権限を委譲することで、無駄な調整コストを削減し、組織全体の機動力を高められます。

まとめ:パーキンソンの法則を意識して、強い経営体質へ

パーキンソンの法則は、無意識のうちに会社の成長を妨げる潜在的なリスクです。

しかし、その存在を認識し、自社の立ち位置に合った正しい経営戦略を講じることで、会社はより強い経営体質へと変わることができます。

「なんとなく」の忙しさや支出にメスを入れ、時間、お金、人員といった経営資源を最大限に活用すること。

これこそが、企業を成長させるために不可欠な要素です。

「うちの会社ではどこに無駄があるのか?」

「自社に合った戦略とは?」

「どうやって効率化を進めればいいのか?」

もし、このような疑問や不安があれば、ぜひ一度ご相談ください。

私たちは、あなたの会社の数字を分析し、無駄なコストを削減するだけでなく、より生産性の高い経営体制を構築するための具体的なアドバイスを提供します。

山本聡一郎税理士事務所 代表税理士。1982年7月生まれ。名古屋市中区錦(伏見駅から徒歩3分)にてMBA経営学修士の知識を活かして、創業支援に特化した税理士事務所を運営。クラウド会計 Freeeに特化し、税務以外にも資金調達、小規模事業化持続化補助金などの補助金支援に力を入れている。