経営・マーケティング

低単価のサブスクサービスで実現する中小企業の資金繰りの安定化戦略

多くの小規模事業や中小企業が直面する最大の課題は、「資金繰りの不安定さ」です。

特に個人事業主や一人社長、小さな会社は、日々の営業活動や異業種交流会の参加、人づての紹介などで単発の売上を作っているケースがほとんどです。

これらの活動は非常に大切ですが、売上発生のタイミングが予測不可能で不安定であるという根本的な問題を抱えています。

また収益源が単発の売上しかない場合、なかなか事業拡大の足掛かりを掴むことができません。

そこで今、単発の売買契約ではなく、継続的に利用料を得るサブスクリプション(サブスク)モデルが注目されています。

ビジネスの生き残りは「仕組み化」がポイントです。

サブスクモデルはその典型ですが、サブスクのみならず、属人性を排した仕組みを作れるかどうかで、ビジネスを継続させられるかが決まると言っても過言ではありません。

本記事では、サブスクモデルが資金繰りにもたらす具体的なメリットと、低単価で成功するための経営戦略を解説します。

1. 資金繰りの安定化:サブスクがもたらす予測可能性

従来の「フロー型ビジネス」(単発売買)と異なり、サブスクモデルは「ストック型収益」を生み出し、資金繰りに大きな安定性をもたらします。

① 収入の「平準化」と計画の確実性

月額費用が固定されるサブスクでは、解約がない限り、毎月ほぼ一定の安定した収入(月次経常収益/MRR)が見込めます。

また、ある程度の期間が経過すると、サービスの定着率や解約率(チャーンレート)が計算できるようになります。

これにより、半年後、1年後の売上とキャッシュフローを極めて正確に予測でき、先行投資や納税資金の計画が容易になります。

② 早期の「キャッシュイン」による資金回転率の改善

低単価サービスは「月払い」が基本であり、顧客がサービス利用前に支払いを行うため、代金を早期に回収できます。

売掛金の回収に手間や時間がかからないため、資金の回転率が改善されるのです。

これは、急な仕入れや経費支払いにも対応できる体力につながります。

2. 低単価モデルの要諦:人件費を排除する「仕組み化」戦略

「低単価」のサブスクは、初期費用が抑えられるため顧客の参入障壁が低く、中小企業の生き残り戦略として有効です。

けれども、低単価モデルで成功するには、収益を圧迫する「人件費と手間」を徹底的に排除する仕組みづくりが欠かせません。

① サービス提供と回収手続きの自動化

属人化の排除

単価が低い分、一人のお客様に何分もかけて対応したり、個別のサービスを提供したりすることはできません。

サービス提供はもちろん、問い合わせ対応やトラブルシューティングまで、マニュアルや自動応答で完結できる仕組みが必要です。

資金回収の自動化

都度の請求書発行や入金確認は、低単価サービスでは最大のコストになります。

個人相手(B to C)の場合、クレジットカード決済サービス(Stripe、Square、paypalなど)による毎月自動決済は必須です。

事業間取引(B to B)の場合でも、法人カード決済や、口座振替サービスを導入し、手動での請求・入金管理をゼロに近づけることが重要です。

② 営業・集客における人件費の削減

低単価サービスは、人が直接関わる高コストな営業活動(訪問営業など)には向きません。

インターネット集客への投資

集客活動の人件費を抑えるため、LP(ランディングページ)を制作し、リスティング広告やSNS、SEOを活用した自動的な集客チャネルを構築します。

既存顧客の活用

新規顧客獲得コストをかけずに売上を伸ばすため、既存のサービス利用者へのアップセル(上位プランの提案)やクロスセル(関連サービスの提案)をシステム的に案内する仕組みを構築します。

3. 資金繰りの安定化がもたらす経営上のメリット

サブスクモデルによる資金繰りの安定化は、経営の外部評価、そして今後の成長戦略に大きな好影響を与えます。

① 金融機関からの信用向上

金融機関は、売上の「大きさ」よりも、「安定性」と「継続可能性」を重視します。

サブスクによる安定したMRR(月次経常収益)は、「将来的な収益予測の確実性が高い」と評価され、融資を受けやすくなります。

② 納税・キャッシュフローの計画的な管理

毎月安定したキャッシュインがあることで、法人税や消費税といった納税資金を計画的に積み立てておくことが容易になります。

納税期に慌てて資金をかき集める必要がなくなり、キャッシュフロー管理のストレスが大幅に軽減されます。

まとめ:あなたの事業にも「サブスク」の仕組みを

低単価サブスクモデルの成功は、「どれだけ人件費と手間を排除し、自動化された仕組みを構築できたか」にかかっています。

単価の低さにかかわらず、不安定な売上を安定的なストック収益へと転換させるサブスクは、中小企業にとっての「命綱」となり得ます。

-

- あなたの事業の中で、毎月継続的に提供できる「情報」「コミュニティ」「サポート」といった付加価値はないでしょうか?

-

- 既存サービスの中で、自動化・仕組み化によって低単価で提供可能になる部分はないでしょうか?

資金繰りの安定化は、事業の拡大や新しい挑戦を可能にする土台となります。

ぜひ、貴社の事業においてもサブスクモデルの導入を検討してみてはいかがでしょうか。

山本聡一郎税理士事務所 代表税理士。1982年7月生まれ。名古屋市中区錦(伏見駅から徒歩3分)にてMBA経営学修士の知識を活かして、創業支援に特化した税理士事務所を運営。クラウド会計 Freeeに特化し、税務以外にも資金調達、小規模事業化持続化補助金などの補助金支援に力を入れている。

ケーキ屋・お好み焼き屋は本当に潰れない?小麦粉の原価率とビジネスの実態

「小麦粉ビジネスは儲かるから潰れない」という話を聞いたことがあるかもしれません。

これは、主要原材料である小麦粉の原価が非常に安いという事実に基づく通説です。

しかし、これは大きな錯覚であり、実際には数多くの店が経営難に陥っています。

成功している「小麦粉ビジネス」がなぜ潰れないのか、それは原価の低さではなく、原価率の周辺にあるコストやビジネスモデルの仕組みといった、多面的な戦略によって成り立っているからです。

1. 「潰れない」通説の根拠と経営者が考えるべき真のコスト

① 通説の根拠:小麦粉の安さとその限界

小麦粉の原価は最終製品の価格に占める割合が低いため、全体的に原価率が低いという錯覚を生みました。

しかし、経営者が本当に目を向けるべきは、原価率そのものではなく、その変動リスクと周辺コストです。

② 見落とされがちな周辺コスト(数字例で比較)

ケーキやお好み焼きの真のコストは、小麦粉そのものではなく、高価な副材料や非効率な人件費、そして廃棄ロスによって決定されます。

※下記数字は概算です。割合はそれぞれの店舗により異なります。

| 項目 | ケーキ屋のコスト構造 | お好み焼き屋(セルフ型)のコスト構造 |

| 主要原価率 | 35%~45%(バター、卵、フルーツなど高価) | 25%~35%(肉、魚介、キャベツなど) |

| 人件費率 | 25%~35%(熟練パティシエが必要) | 15%~20%(アルバイト主体) |

| 周辺コスト | 廃棄ロス率:5%~10% | 廃棄ロス率:2%~5% |

| 合計コスト | 65%~90%に達する可能性があり、変動リスクが高い | 42%~60%に収まりやすく、構造が安定している |

この数字からわかるように、原価率が低いと思われがちなビジネスでも、廃棄ロスと人件費が加われば、売上の大半がコストに消えるリスクがあるのです。

2. ケーキ屋はなぜ潰れない?人件費と廃棄ロスを乗り越える差別化

ケーキ屋は、高い専門性を持つため、高い原価と人件費を確実に回収するための戦略が必須であり、安易に潰れないわけではありません。

① 製造の難しさ:廃棄ロスと需要予測の壁

ケーキは生菓子であり、日持ちがしないため、製造予測ミスが経営を最も圧迫する要因となります。

イベント特需の波をいかに正確に予測し、廃棄と臨時人件費のバランスを取るかが生命線です。

② 付加価値の最大化:高単価を可能にするイベント性

高いコストを回収しなぜ潰れないかというと、ケーキが持つ付加価値を最大化しているからです。

ケーキは単なる食べ物としての価値だけでなく、「誕生日のお祝い」や「特別な日の贈り物」といったイベントの象徴としての意味を持ちます。

この付加価値があるからこそ、高い単価を設定し、高コストを回収できるのです。

ターゲット設定

「日常使いのケーキ屋」(単価500円)なのか、「特別な日の高級店」(単価1,000円)なのかで、材料の質、パティシエのスキル、店舗デザイン、全てが変わります。

③ リスク分散戦略:焼き菓子と販路の多角化

利益率を高め、廃棄ロスリスクを抑えるために、リスク分散戦略が重要です。

廃棄リスクの分散

焼き菓子や冷凍ケーキ(日持ちする商品)を増やすことで、生菓子の廃棄リスクを分散させ、事業の安定性を高めます。

販路の構築

焼き菓子や冷凍ケーキはネット販売も可能なため、店舗販売以外の販売ルートを構築することで、収益を安定化させることができます。

特に、食品系のEC市場が大きく拡大していることから、ネット販売は現代の経営戦略において不可欠な販路となっています。

●参照リンク:令和6年度電子商取引に関する市場調査の結果を取りまとめました

食品系のEC市場拡大を裏付ける資料として

https://www.meti.go.jp/press/2025/08/20250826005/20250826005.html

3. お好み焼き屋は儲かる?人件費効率と品質で勝つ仕組み

お好み焼き屋は、儲かる仕組みを構築することが「潰れない店」への近道です。

これは、単なる小麦粉の原価の安さではなく、サービスレベルと価格帯のポジショニングによって決まります。

① ポジショニング:セルフ型 vs 専門サービス型

「儲かる」構造を作るためには、明確なポジショニングが必要です。

| ポジション | セルフサービス型(低コスト戦略) | 専門サービス型(高単価戦略) |

| 店側サービス | お客様自身が焼く。 | 店員が席で焼き上げるサービスを提供。 |

| 価格帯 | 低~中価格帯。 単価を下げ、回転率で勝負。 | 中~高価格帯。 食材やサービス付加価値で勝負。 |

| 人件費効率 | アルバイト主体で人件費を劇的に抑制。 | 熟練スタッフによる高付加価値で人件費を回収。 |

② 収益性を高める「仕組み」の差別化

「儲かる」店は、アルコール飲料やサイドメニューなど、主力商品よりも原価率が低く利益率の高い商品で客単価を引き上げる仕組みを構築しています。

周辺コストの転換

アルコール飲料やサイドメニューは、お好み焼きよりも原価率が低く、客単価を引き上げる高利益商品です。

例えば、お好み焼きで利益率20%でも、アルコールで利益率60%を確保できれば、客単価5,000円に対して利益率35%を目指せる仕組みになります。

結論:成功は「原価率の数字」の奥にある

「小麦粉ビジネス」の成功は、「小麦粉の原価が安い」という幻想に依存するのではなく、原価率の周辺にあるコストやリスクをどう管理するかにかかっています。

安易に「原価が低いから潰れない」と考えるのは危険です。

経営者が目を向けるべきは、単なる原価率ではなく、多角的な視点から数字を分析し、事業全体のリスクを低く抑えることです。

人件費効率の視点

熟練を要するケーキ屋では高い人件費を回収できるだけの差別化ができているか。

お好み焼き屋では、ポジショニング(セルフ型か専門型か)に応じて人件費を適切に管理できているか。

廃棄ロスの管理

日持ちしない商品(ケーキ)の製造予測能力、または保存が効く商品(お好み焼きの主材料)への依存度。

といった、ビジネスモデル全体のリスクを管理する戦略こそが、「潰れない店」になるための唯一の戦略です。

まとめ:複雑な原価やコストの計算は税理士にお任せください

今回は小麦粉ビジネス(ケーキ屋・お好み焼き屋)を例に、原価率が低いと言われている飲食ビジネスの実態を解説しました。

本コラムでお伝えしたかったのは、起業の際、どの業種であっても「原価率が低い=儲かる」と安易に考えてはいけないということです。

事業成功の秘訣は、主要原価だけでなく、人件費や廃棄ロスといった周辺コストに目をやり、全体を通した業務効率化やリスク分散の仕組みを構築することにあります。

この仕組みさえ確立できれば、多少原価率が高くても、収益性の高いビジネスを成功させることが可能です。

しかし、これらの複雑な原価率の計算、周辺コストの正確な把握、そして全体を見据えた事業計画の設計は、専門知識なしに行うのは困難です。

当事務所では、飲食業や小規模ビジネス特有のコスト構造を理解し、貴社のビジネスモデルに合わせた最適な財務戦略をサポートいたします。

原価率や周辺コストの計算、そして「潰れない」ための事業計画設計でお悩みの際は、ぜひ一度当事務所にご相談ください。

山本聡一郎税理士事務所 代表税理士。1982年7月生まれ。名古屋市中区錦(伏見駅から徒歩3分)にてMBA経営学修士の知識を活かして、創業支援に特化した税理士事務所を運営。クラウド会計 Freeeに特化し、税務以外にも資金調達、小規模事業化持続化補助金などの補助金支援に力を入れている。

「起業3年で潰れる」は本当か?生存率の真実と、継続がもたらす恩恵

これから起業を考えているあなた、この通説を知ってつい二の足を踏んでいませんか?

「起業した会社の9割は3年以内に潰れる」という通説は、多くの起業家を不安にさせてきました。

この通説は果たして本当なのでしょうか?

本記事では、公的な統計データを参照し、この通説の真実を明らかにします。

そして、「潰れる=倒産」という誤解を解き、起業家が直面する本当の壁と、それを乗り越えることの大きなメリットについて解説します。

1. 統計データが示す「起業後の生存率」の真実

① 驚きの真実:企業全体の5年後生存率は8割超

「起業した会社の9割は3年以内に潰れる」という通説は、統計的には誤りであることが分かります。

中小企業庁の統計データによると、創業後5年を経過した日本における企業全体の生存率は、80.7%です。

●参照リンク:中小企業庁 第2節 起業・創業

このデータが示すように、実際は5年後でも約8割の企業が存続しており、「ほとんど潰れる」という通説は、少なくとも企業全体で見れば誤りであることがわかります。

② 現実の厳しさ:ベンチャー企業の生存率は格段に低い

しかし、この「8割生存」というデータは、負債を完済して廃業した小規模企業や個人事業主を含む企業全体の数字です。

成長を目的とするベンチャー企業や、外部資金を調達したスタートアップに限定すると、その生存率は格段に厳しくなります。

「起業した会社の9割は3年以内に潰れる」とまではいきませんが、厳しい数字が出ています。

| 経過年数 | ベンチャー企業の生存率 |

| 5年後 | 15.0% |

| 10年後 | 6.3% |

| 20年後 | 0.3% |

これは、成長戦略の失敗、資金調達の失敗、市場環境の激変などにより、資金が尽きる前に「倒産」や「廃業」を選択せざるを得ないベンチャー企業・スタートアップの現実の厳しさを物語っています。

●参照リンク:日経ビジネス 「創業20年後の生存率0.3%」を乗り越えるには

2. 「倒産」と「廃業」の決定的な違い

「潰れる」という言葉は、一般的に「倒産」を連想させますが、統計上の消滅の多くは「廃業」です。

この違いを理解することが重要です。

倒産(破綻)とは

債務超過や支払不能など、経営が行き詰まり、事業継続が困難な状態です。

多くは法的な手続き(破産など)に進みます。

廃業(任意解散)とは

廃業とは、倒産と違い、自らの意思で事業活動を終了させることです。

負債を完済できる資産超過の状態で事業を畳むケースがほとんどです。

廃業の理由には、「後継者不足」や「健康上の理由」といった事情もありますが、「思ったより儲からない」「将来が見えない」といった理由で、資金が尽きる前に諦めてしまうケースが少なくありません。

3. 個人事業主・ひとり社長 特有の「3年目の壁」

個人事業主や法人化した「ひとり社長」といった小規模事業者が、3年以内に事業継続を諦めるケースが多いのには、特有の理由があります。

これは、「廃業」の選択に直結する大きな壁です。

① 精神的・肉体的な限界

全ての業務(営業、経理、実務)を一人で担うため、過度な多忙により肉体的・精神的な限界を迎えやすいのです。

燃え尽き症候群(バーンアウト)に陥り、事業継続の意欲を失うことがあります。

② 資金繰りの孤独

顧問税理士がいない、または資金繰りの相談相手がいないため、キャッシュフローの悪化に対してプレッシャーや孤独に耐えきれず、資金が尽きる前に早めに事業を畳む判断をしがちです。

③ 従業員不在による信用獲得や事業成長の遅れ

従業員がいないという形態は、銀行融資や大企業との取引において信用力低下につながり、事業拡大の機会を逃しやすい傾向にあります。

従業員不在では事業の成長速度も緩やかになりがちです。

4. 諦めずに「3年以上の継続」を目指す経済的メリット

起業家にとって、事業が軌道に乗らなくても「細々とでも」3年以上継続することには、短期的な利益を超えた大きな経済的(会計・税務の視点を含む)メリットがあります。

① 損失の繰越控除(最長10年)

事業が赤字(損失)を出した際、その損失を翌年以降に最長10年間繰り越して、将来の黒字と相殺できます。

3年目までに生じた赤字は、4年目以降の利益を打ち消す「将来の節税資産」となります。

長く続けるほど、この節税の機会が増えます。

② 金融機関の信用獲得

3期分(3年分)の決算書が揃うことで、融資の審査において企業の継続性や財務状況が客観的に判断できるようになり、信用度が向上します。

特に3期連続で黒字であれば、大型の融資を受けやすくなります。

③ 消費税の課税猶予

新設法人は、原則として設立から最大2年間(基準期間なし)、消費税の納税義務が免除されます。

3年目以降に課税事業者となった後も、売上が安定していれば納税資金の計画が容易になります。

④ 減価償却費の全額計上

高額な設備投資(固定資産)の費用は、通常、数年にわたって経費化されます。

3年以上事業を継続することで、初期の大きな投資費用(償却費)を全額経費として計上し終えることができ、税負担が軽減される段階に入ります。

5. 事業を3年続けられた経営者・事業主の大きな3つのメリット

① 経営者としての経験値

経営の3年間は失敗と改善の宝庫です。

市場のニーズ、顧客獲得のノウハウ、資金繰りの感覚など、経営者に必須の経験値が圧倒的に蓄積されます。

この3年間の経験値をもとに、事業を一気に成長させる経営者は少なくありません。

② 信用力の向上

取引先や顧客は、3年間事業を継続している企業・事業者を信頼します。

これは、新しい取引を開拓する上で「倒産の可能性が低い」という客観的な証明になります。

例え規模が小さくても3年以上同じ事業をコツコツ続けていることで、信頼性や誠実性の証明になります。

③ 経営者としての確固たる自信につながる

最初の3年間を生き残ったという事実は、経営者自身の大きな自信となり、その後の困難を乗り越える原動力となります。

まとめ:「3年で潰れる」の真実と、生き残るための視点

「起業3年で9割が潰れる」という通説は、企業全体で見れば誤りです。

しかし、成長を目指すベンチャー企業にとっては、データが示す通り、極めて厳しい現実が待っています。

本当の真実は、「3年以内に倒産する企業は少ない」が、「ひとり社長」を含む多くの事業者が、困難によって自ら廃業を選んでいるということにあります。

起業家は、資金が尽きる前に諦めるのではなく、3年以上の継続によって得られる「税務上の優遇」や「金融機関からの信用」といった長期的なメリットに目を向けて、苦しい時期をなんとかして踏ん張ることが求められます。

山本聡一郎税理士事務所は、スタートアップと創業間もない事業者に特化した税理士事務所です。

起業や創業で不安な点や、継続力のあるビジネスモデルの構築、そして3年以上の継続を見据えた最適な資金繰りや節税戦略について、経験豊富な税理士が親身になってサポートいたします。

まずはお気軽にご相談ください。

山本聡一郎税理士事務所 代表税理士。1982年7月生まれ。名古屋市中区錦(伏見駅から徒歩3分)にてMBA経営学修士の知識を活かして、創業支援に特化した税理士事務所を運営。クラウド会計 Freeeに特化し、税務以外にも資金調達、小規模事業化持続化補助金などの補助金支援に力を入れている。

人件費はコスト?投資?高給ブランド企業に学ぶ会計・税務戦略

導入:人件費はコストか?投資か?「伝説のサービス」を生む経営戦略

多くの企業が賃金高騰や社会保険料増に直面し、人件費を「削減すべきコスト」として捉えています。

日本のサービス業の現状

特に日本のサービス業界では、非正規雇用が多く、平均月収が他業種と比較して低い水準に留まっています。

この低賃金構造こそが、人材の流出やサービス品質の均質性の維持を困難にする最大の原因です。

しかし、高級ホテルや特定のハイブランド企業は、なぜ高給・手厚い福利厚生を維持し続けているのでしょうか?

それは、彼らが人件費を「コスト」ではなく、「ブランド価値と未来の利益を生み出すための投資」と見ているからです。

これらの企業は、他のサービス業と比較して競争力のある給与水準を設定することで、従業員の高いモチベーションと定着率を確保しています。

本記事では、高級ホテル・ハイブランド企業の事例を通して、人件費投資がどのように収益構造に貢献し、会計・税務戦略としていかに有効であるかを解説します。

なお、人件費についてまとめた動画もありますので、ぜひご参照ください。

経営者への提言:人件費を「コスト」と見る古い認識を一旦見直す

ここで、まず経営者の方々に認識を改めていただきたいことがあります。

「最低時給で優秀な人を雇いたい」

「給料が低くてもやりがいがある仕事なら人はついてくるはず」

このような姿勢では、競争力の高い「伝説のサービス」や優秀な人材の確保は極めて困難になります。

この考えは、人件費を単なる「コスト」として見ており、結果的に離職率の増大、採用コストの肥大化、サービスの質の低下を招きます。

「人件費=投資」の戦略は、まずこの古い考え方を一旦見直すことから始まります。

1. 超高級ホテルに学ぶ「人件費=投資」の構造と事例

人件費への手厚い投資は、一見すると短期的な利益を圧迫するように見えますが、長期的な視点で見ると「サービスの品質」と「顧客のロイヤルティ」という形で確実なリターンを生み出します。

※ロイヤルティ(Loyalty)とは

英語で「忠誠心」を意味し、ビジネスにおいては、企業、ブランド、商品に対する強い信頼や愛着を指します。顧客や従業員が、競合他社に流れることなく、継続的にその対象を選び続けるという感情的・行動的な結びつきのことです。

なお、権利使用料を意味するロイヤリティ(Royalty)とはスペルも意味も全く異なります。

① 投資がもたらす収益構造への貢献

サービスの均質性とブランド価値の向上

高級ホテルが提供する「伝説のサービス」は、偶然ではありません。

高待遇は従業員のモチベーション、ロイヤルティ、仕事への誇りを極限まで高めます。

確立された強力なブランドは、従業員に「このブランドの一員である」という強い帰属意識(アイデンティティ)を与え、自律的な高品質なサービス提供を促し、サービスレベルを均質化させます。

この高い均質性こそが、揺るぎないブランド価値を維持する核となります。

高いリピート率と高単価

質の高いサービスは、顧客満足度を極限まで高めるため、高いリピート率を確保できます。

リピーターの多さは、新規顧客獲得のための広告宣伝費を大幅に削減することに繋がります。

また、顧客が体験に価値を見出すため、価格競争に巻き込まれることなく、他社より高い客室単価でのビジネスを維持できるのです。

② 日本の低賃金現状と「高い給与水準」の価値の対比

サービス業の平均月収(データ挿入)

サービス業(宿泊業・飲食サービス業など)の平均月収は、全産業平均と比較して低い水準にあります。

この「低月給」が、離職率の高さとサービスの質の不安定化を招いています。

●参照リンク:厚生労働省 令和5年賃金構造基本統計調査 結果の概況

リッツ・カールトン / スターバックスの「安くない」給与

リッツ・カールトンやスターバックスの給与水準は、同業他社と比較して高い水準に設定されています。(年収1,000万円といった「高給」ではなく、業界平均と比較して「競争力のある」水準であるということです。)

この「競争力のある」水準は、単に生活を支えるためだけでなく、「プロフェッショナルとしての品質保証料」であり、競合他社にない優秀な人材を惹きつけ、定着させるための戦略的な投資であると定義できます。

③ 「人件費=投資」の思想を体現する有名企業事例

人件費を投資と見なす企業は、従業員に金銭的な報酬だけでなく、「自分は特別なブランドの一員である」という強いアイデンティティ(帰属意識)を与えています。

ザ・リッツ・カールトン:顧客への投資と従業員への信頼

高水準の給与に加え、従業員を「紳士淑女」と呼ぶことで、ブランドの一員としての誇りを醸成しています。

【投資と権限委譲】

従業員には、顧客の要望に対して自身の判断で一定額の支出を許可する大きな権限が与えられています。

これは、会社が従業員のスキルと判断力を信頼していることの証であり、強い帰属意識に繋がります。

【リターン】

この信頼とアイデンティティが、従業員の自律的な行動を促し、サービスの均質性を極限まで高め、結果的に高いリピート率と高単価を実現しています。

スターバックス:「パートナー」への教育と未来への投資

従業員を単なる「店員」ではなく「パートナー」と呼び、教育や福利厚生という形で未来への投資を行っています。

【アイデンティティの創出】

パートタイムのバリスタを含む全従業員に、大学のオンライン授業料を全額負担するプログラム(米国)を提供しています。

これは、「あなたは一時的な労働力ではなく、スターバックスが将来のキャリアを応援する大切なパートナーである」という強烈なメッセージとなります。

【リターン】

この「自己投資の支援」は、従業員のブランドへのロイヤルティとモチベーションを極めて高め、結果としてサービスの質が向上し、離職率が低下します。

④ 海外のチップ制に学ぶ「成果連動型の投資」

チップ制の機能

海外の高級サービス業に見られるチップ制は、お客様が直接、サービスの質を評価し、その対価を支払う「成果連動型の人件費投資」と見なせます。

サービスの質の向上

従業員は、チップという形で直接的なリターンを得るため、サービスの質を極限まで高める動機づけが強くなります。

これは、企業が給与を固定的に上げるだけでなく、顧客からの評価をダイレクトに報酬に反映させることで、サービスの質を安定的に高める仕組みとして機能しています。

日本でも、チップ制を導入しているサービス業も存在しています。

【チップ制に関する補足】

チップ制は、従業員のモチベーション向上や、インバウンド顧客への対応力強化に有効な側面があります。

しかし、導入にあたっては、従業員間での収入の不公平感や人間関係の軋轢、また、チップ収入の税金(所得税)や社会保険料の取り扱いなど、複雑かつ多様な課題を伴います。

安易に取り入れることは難しく、今回はモチベーションと成果連動という視点でのみ事例として紹介しました。

2. 会計・税務戦略:人件費を投資に変える会計処理

人件費を「投資」として捉えることは、企業の会計と税務にも大きなメリットをもたらします。適切な処理を行うことで、経営の安定と節税効果を両立できます。

① 給与は「経費」、高給は「節税」の基本

給与や賞与といった人件費は、損益計算書上、全額が経費(費用)となります。

利益を多く出す企業ほど、従業員への給与や賞与を増やすことは、課税対象となる利益を圧縮し、法人税を軽減するという基本的な節税効果をもたらします。

② 福利厚生費を活用した節税戦略

従業員のモチベーション維持のために支出する費用の中には、福利厚生費として計上できるものがあります。

メリット

これらの費用は、要件を満たせば全額が企業の費用として計上できる一方で、従業員個人の課税所得にはならない(非課税)という大きなメリットがあります。

これは、従業員の手取りを増やしつつ、法人税の節税も図れる、まさに理想的な投資です。

③ 教育訓練費(研修費)の積極的な投資

サービスレベルを維持・向上させるための従業員研修費用や資格取得支援費用は、教育訓練費として積極的な費用計上が可能です。

これらの費用は、サービスの質向上という無形資産への投資であると同時に、企業会計上の費用として認められ、サービスの質向上と節税効果を両立させます。

3. 人件費を「投資」と見なすための経営判断

人件費を単なるコストから投資へと変えるには、経営指標の意識改革が不可欠です。

リスク警告:給与の「不可逆性」と投資の前提

人件費を投資と捉えることは重要ですが、給与は一度上げてしまうと、業績悪化などの理由がない限り容易に下げることはできません。

これは、人件費が持つ「不可逆性」というリスクです。

そのため、安易に給与を上げることが良いのではなく、必ず高いリターン(収益、品質、定着率)を見込める戦略的な投資として、綿密な計画のもとで実行することが不可欠です。

また、給与が高く手厚い待遇であっても、キャリアの方向転換、家庭の事情、人間関係など、人はそれぞれの理由で離職するため、離職を100%抑えられるわけではないという限定的な効果も認識しておく必要があります。

① 高給と高い定着率による採用コストの劇的な削減

高い給与と手厚い待遇は、優秀な従業員を惹きつけるだけでなく、既存の従業員の離職率を劇的に低下させます。これは、経営上、非常に大きなメリットを生みます。

定着率の高さがもたらす効果

熟練したスタッフが長く働くことで、ノウハウが社内に蓄積され、サービスの均質性をさらに高めます。

また、新しい従業員を採用・教育するまでにかかるコストは高額なため、高給による離職防止は、この採用・教育コスト(非生産的費用)を削減し、長期的に莫大な利益を生み出すことになります。

② 指標の転換:「人件費率」から「一人当たり粗利益」へ

経営者は、人件費を判断する際に、単純な「売上高人件費率」が高いかどうかを見るのではありません。

重要なのは、「従業員一人当たりの粗利益額」や「顧客生涯価値(LTV)」といった指標です。

人件費が高くても、一人の従業員が生み出す粗利益がそれ以上に大きければ、その人件費は正当な投資であると証明できます。

まとめ:「伝説のサービス」は偶然ではない、戦略的投資の結果

超高級ホテルが体現する「伝説のサービス」は、偶然や精神論から生まれたものではありません。

それは、人件費を「ブランド価値と未来の利益を生み出す投資」であると見極め、その効果を会計と税務の視点で最大化する戦略的な経営判断の結果です。

御社においても、人件費を「我慢すべきコスト」から「未来への投資」へと転換するため、最適な人件費戦略と節税対策について、一度専門家にご相談してみてはいかがでしょうか。

山本聡一郎税理士事務所 代表税理士。1982年7月生まれ。名古屋市中区錦(伏見駅から徒歩3分)にてMBA経営学修士の知識を活かして、創業支援に特化した税理士事務所を運営。クラウド会計 Freeeに特化し、税務以外にも資金調達、小規模事業化持続化補助金などの補助金支援に力を入れている。

喫茶店経営の真髄!名古屋モーニングの「驚異の利益率」独自のビジネスモデル

「名古屋の喫茶店」と聞くと、多くの人が思い浮かべるのが「モーニングサービス」です。

ドリンク代だけでトーストやゆで卵がついてくるこの文化は、「なぜあの値段でできるのだろう?」「あれだけサービスをして本当に儲かるのだろうか?」という疑問とともに、地域経済を支える独自のビジネスモデルを形成してきました。

今回の記事では、喫茶店経営の裏側や利益構造に関心がある方を対象に、その実態を税理士の視点から解説します。

1. 「喫茶店」と「カフェ」のワード的な違いと名古屋の独自性

現代では、両者に明確な線引きはありませんが、経営の視点からは収益構造と文化的な背景が異なります。

名古屋のモーニングの謎を解き明かすには、「喫茶店」というワードが持つ独自の文化に注目する必要があります。

収益の核の違い

喫茶店の場合は、ドリンクと回転率(特に朝)が収益の核とされています。

時間帯で収益モデルを切り替えるのも喫茶店の特徴です。

カフェの場合、飲食店の形態と同じで、フード・デザートと空間の滞在時間が収益の核となります。

営業許可の違い

・喫茶店は喫茶店営業許可(調理制限あり)

・カフェは飲食店営業許可(幅広い調理が可能)

許可の違いが提供できるメニュー、ひいては収益源を規定します。

名古屋の喫茶店は、地域に深く根付いた文化そのものであり、その独自のビジネスモデルが安定経営を支えています。

2. 名古屋モーニングのビジネスモデル:驚異の利益率は「ドリンク代」が鍵

モーニングサービスの最大の謎は、「ドリンク代だけでトーストがつくなんて、本当に儲かるのか?」ということです。

しかし、このモーニングサービスは、決して「赤字覚悟のサービス提供」などではなく、徹底した計算に基づく「時間帯別利益戦略」なのです。

① モーニングの食材原価は極めて低い

モーニングで提供されるトーストやゆで卵、サラダなどは、非常に原価率が低い食材で構成されています。

モーニングサービスの食材の原価率:5%~15%ほどで、ドリンクを注文してもらうための「集客装置」として機能しています。

コーヒーでも、原価率はわずか15%~20%のため、ここにモーニングの食材を合わせても十分収益が取れるのです。

【原価を計算してみる】

ドリップコーヒーの販売価格を 500円と仮定します。

原価(15%の場合): 500円 × 0.15 = 75 円

原価(20%の場合): 500円 × 0.20 = 100 円

コーヒー1杯の原価は、75円~100円 ということになります。

次に、モーニングサービスの食材原価を計算してみましょう。

モーニングサービスは、ドリンクの注文を前提とした「集客装置」として機能します。

モーニングの食材原価率の目安: 5%~15%

この原価率は、「ドリンク代(例:500円)に対する食材の原価の割合」を指していると考えられます。

原価(5%の場合): 500円 × 0.05 = 25 円

原価(15%の場合): 500円 × 0.15 = 75 円

つまり、モーニングの食材(卵、食パンなど)の原価は、1人前あたり 25円~75円 程度ということになります。

「モーニングの食材原価(5%~15%)は、ドリンクの粗利益(80%以上)によって十分に吸収される」という目的の通り、ドリンクでしっかりと利益を出し、モーニングは原価を極限まで抑えた集客のためのサービスであることが分かります。

② 高い回転率による「時間単価」の最大化

モーニングサービスを実施する朝の時間帯は、多くのビジネスパーソンや常連客が短時間で入れ替わる傾向にあります。

出勤前に朝食を喫茶店のモーニングで済ませるという場合は、出勤時間を考えると長居することはできません。

つまり、仮に客単価が低くても、お客様が次々と来店・退店することで、限られた時間の中で多くの利益を積み重ねることができるのです。

この「時間単価」という視点が、高騰する人件費や家賃といった固定費をカバーする鍵となります。

③ 在庫リスクとロスの極小化と人件費の効率化

モーニングのメニューは、パン、卵、コーヒー豆など、賞味期限が長く在庫管理が容易な食材で構成されています。

食品ロスを抑え、安定した食材原価を維持しやすい点も、このビジネスモデルを支える重要な要素です。

さらに、モーニングで提供されるメニューは、調理方法が極めて定型化されており、専門的なスキルを必要としません。

そのため、調理のハードルが低く、マニュアル化が容易です。

結果として、アルバイトでも短期間の研修で即戦力となり、高い人件費を支払う正社員に頼らずに店舗を運営できるため、労働力の効率化に大きく貢献します。

私たちは、コーヒーにパンと卵までついていて「本当に利益は出ているのか?」と疑問を持つことがありますが、結論として、喫茶店はモーニングでも十分に利益を確保していたということです。

3. 【事例】コメダ珈琲店にみる独自の利益構造

名古屋発祥で全国に展開するコメダ珈琲店のビジネスモデルは、一見すると一般的な喫茶店と異なりますが、その根幹には名古屋の喫茶店文化が息づいています。

独自のビジネスモデルの秘密

コメダ珈琲店は、他の大手カフェチェーンと比較して、販管費を低く抑えつつ、客単価は高い傾向にあります。

これは、提供するメニューの量が多かったり、ゆったりとくつろげる空間を提供するために販売費および一般管理費(販管費)を低く抑える独自の戦略を取っているからです。

販管費の低さ

コメダの店舗の多くはフランチャイズ(FC)形式です。

店舗運営に伴う人件費や家賃などの費用をFCオーナーが負担するため、本部(コメダHD)の販管費比率が極めて低くなり、結果として高い営業利益率を達成しています。

居心地の良さ

長居しやすいソファやブース席を用意することで、「自宅でも職場でもない第三の場所」という付加価値を提供し、顧客満足度と来店頻度を高めています。

コメダ珈琲店は、モーニングで集客のフックを作りつつ、「空間の付加価値」と「FCモデルによる低コスト経営」を組み合わせることで、高収益を実現しているのです。

4. モーニング後の時間帯をどう収益化するか

モーニングで安定した顧客の来店習慣を確立した後、経営者が次に注力すべきは昼と午後の客単価と付加価値の向上です。

【ランチタイム】

ランチタイムではレストランや定食屋、ラーメン屋など、喫茶店・カフェというカテゴリー以外にも競合店が多いというのが課題です。

そこで喫茶店では、名古屋ならではの「鉄板ナポリタン」など、喫茶店の定番高単価メニューで客単価を上げる。

【午後】

ランチが終わった午後の時間帯は、朝のような入れ替わりがあまりなく、滞在時間が長くなりがちです。

そこで、スイーツや軽食で追加注文を促すとともに、テイクアウトや豆の販売など回転率に依存しない収益源を確保する。

名古屋の喫茶店は、モーニングで集客力と安定収益を確保し、他の時間帯で地域性や高付加価値によって客単価を上げるという、非常に巧妙な時間分散型のビジネスモデルを確立しているのです。

5. 失敗事例に学ぶ!喫茶店経営で陥りがちな落とし穴

名古屋のモーニング文化が成功している裏側には、徹底した「回転率」と「利益率」の管理があります。

このバランスを崩すと、特に家賃や人件費の高い都市部では、経営が立ち行かなくなるリスクが高まります。

喫茶店・カフェ経営の失敗事例:「居場所」重視で回転率が悪化し閉店

多くの人がカフェや喫茶店に「居心地の良さ」や「第三の場所」を求めます。

ある喫茶店経営者が、このニーズに応えようと、長時間滞在しやすいソファやコンセントを充実させ、「居場所作り」を経営の軸に置いたとします。

しかし、以下のような結果を招き、短期間で閉店に至るケースがあります。

時間単価の低下

顧客の滞在時間が長くなる(例:3時間でコーヒー1杯)ことで、客単価に対する時間単価が極端に低くなります。

機会損失の増大

満席状態が長く続くと、新たに来店しようとした顧客(特に回転率の高い時間帯)を逃すことになり、売上を最大化できません。

固定費の圧迫

家賃や水道光熱費といった固定費は時間単位で発生しますが、時間単価が低いと、固定費の回収が遅れ、資金繰りを圧迫します。

教訓

成功している名古屋の喫茶店は、モーニングの時間帯は高い回転率を求め、午後など滞在時間が長くなる時間帯には、スイーツやフードメニューで客単価を上げて時間単価の低下を防いでいます。

居心地の良さと経営の効率を両立させるための「明確なルール作り」が不可欠です。

6. 新しいビジネスモデル:Wi-Fi・電源完備で無人のセルフカフェ

一方で、長時間滞在を前提としつつも、従来の固定費問題を解決した新たなビジネスモデルも登場しています。

最近有名な「セルフカフェ」(こちらも名古屋発祥)では、作業や勉強する場所(長時間滞在が前提)に特化し、徹底的な「無人化」によって利益を生み出しています。

無人「セルフカフェ」の戦略

このモデルの最大の特徴は、人件費を最大限にカットしている点です。

店舗に従業員を置かず、入退室や清掃管理をシステムで徹底することで、賃金高騰の影響をほぼ受けない収益構造を確立しています。

また、収益を確保するための戦略として、商品提供を最低限のフードと自動販売機によるドリンクに限定し、業務の効率化と原価率の安定を実現しています。

注目すべきは、ドリンク1杯の購入で無制限に滞在可能という一見、従来の失敗事例と同じ落とし穴にはまりそうなモデルでありながら、「飲食物の持ち込み不可」というルールを設け、食事の時間に入れ替わりを誘発する仕組みを作っている点です。

これらの工夫により、高い収益性を確保しています。

※セルフカフェではメンバーシップ制度という1杯あたりのドリンク代がお得になるサブスクサービスもあり、これが一般的なコワーキングスペースの会費にあたるものと思われます。

さらに、フランチャイズ(FC)での展開を行い、本部機能の管理コストを分散させ、急速な店舗展開とブランド力の確立を可能にする戦略です。

このモデルは、固定費の中でも特に比重の大きい人件費を変動費やシステム費用に置き換えることで、「居場所作り」というニーズに応えながらも、安定した利益を確保する現代的な経営戦略と言えます。

7. 名古屋の喫茶店経営者が持つべき視点

自動車産業を筆頭に堅実な経済圏を持つ愛知・名古屋の顧客は、価格に見合った価値を厳しく求める傾向があります。

したがって、喫茶店経営者は、感情的な「居心地の良さ」だけでなく、「高い時間単価を確保できる利益率」と、地域に根差した「持続可能な集客の仕組み」をデータで管理・最適化し、独自のビジネスモデルを確立する必要があります。

規模別の利益率の課題

喫茶店経営において、店舗規模や展開数によって利益率構造は大きく変わります。

【1店舗の個人店】

・経営者自身が現場に入るため人件費は抑えられるが、仕入れコストは高くなりがち。

・家賃や設備償却費といった固定費を売上全体で吸収する必要があり、資金繰りが不安定になりやすい。

・固定費負担率が高く、利益率を確保しにくい。

【2店舗以上の系列店】

・仕入れ量を増やせるため、原価率を下げやすい。

・本部機能や管理部門のコストを複数店舗で分担できるため、固定費が分散し、1店舗あたりで見ると利益率を高めやすい。

・規模の経済性が働きやすく、安定した利益率を確保しやすい。

成功の鍵は、個人店であっても系列店であっても、この固定費と変動費のバランスを把握し、回転率を高めることで時間あたりの売上を最大化することにあります。

8. 他事業への応用可能性

この名古屋の喫茶店経営モデルが追求する「費用対効果」の思想は、他の事業戦略を考える上でも大いに参考になります。

① 「集客装置」と「本命商品」の分離戦略

喫茶店のモーニング(低原価率)のように、他の業界でも、極端に原価率の低いサービス(無料セミナー、お試し期間など)を集客のフック(集客装置)とします。

そして、原価率の高い本命商品やサービス(ドリンク、コンサルティングなど)で利益を回収するという戦略は有効です。

これは、顧客を来店・利用させるための初期投資と、収益を上げるための本質的なサービスを切り離す考え方です。

② 固定費圧縮と生産性向上の徹底

人件費が高騰する現代において、販売費および一般管理費(販管費)の圧縮と生産性向上は不可欠な経営判断となります。

コメダ珈琲店の事例(販管費の低減)

コメダのFCモデルのように、広告宣伝費を抑え、本部コストを分散するなど、販管費を徹底的に抑え込む戦略は、低コストで収益を最大化する上で参考になります。

無人セルフカフェの事例(人件費の圧縮)

また、無人セルフカフェのように、ITを活用して従業員一人あたりの生産性を高めるだけでなく、「無人化」によって人件費そのものを変動費やシステム費用に置き換える取り組みは、労働力不足と賃金高騰への抜本的な対策として応用が可能です。

このコラムが、喫茶店経営に関心のある方や、名古屋のビジネスモデルに興味のある方の一助となれば幸いです。

●外部リンク Yahooニュース

なぜ増えている? 名古屋発無人カフェ「セルフカフェ」の秘密

山本聡一郎税理士事務所 代表税理士。1982年7月生まれ。名古屋市中区錦(伏見駅から徒歩3分)にてMBA経営学修士の知識を活かして、創業支援に特化した税理士事務所を運営。クラウド会計 Freeeに特化し、税務以外にも資金調達、小規模事業化持続化補助金などの補助金支援に力を入れている。

フリーランス保護新法でどう変わる?自分の身は自分で守る資金繰り・契約の鉄則

山本聡一郎税理士事務所 代表税理士。1982年7月生まれ。名古屋市中区錦(伏見駅から徒歩3分)にてMBA経営学修士の知識を活かして、創業支援に特化した税理士事務所を運営。クラウド会計 Freeeに特化し、税務以外にも資金調達、小規模事業化持続化補助金などの補助金支援に力を入れている。

現金が足りない!?請求書カード払い vs ファクタリング ~ 最適な資金繰り改善策とは?

「請求書の支払いが間に合わない…!」

「急な出費で手元の現金が足りない…!」

経営者にとって、資金繰りの悩みは避けて通れない課題です。

特に、キャッシュフローに余裕がない中小企業や個人事業主にとって、支払いの猶予や売掛金の早期現金化は、事業を継続する上で非常に重要です。

最近注目されている「請求書カード払い」は、手軽な資金繰り改善策として話題になっています。一方で、以前から利用されている「ファクタリング」という選択肢もあります。

「この二つのサービス、一体何が違うの?」

「どちらが自分の会社に合っているんだろう?」

この記事では、請求書カード払いとファクタリングの仕組みから、それぞれのメリット・デメリット、そしてあなたの会社の状況に合わせてどちらを選ぶべきか、税理士の視点から比較・解説します。

1・請求書カード払いとは?そのメリット・デメリット

請求書カード払いとは、企業間の請求書払いをクレジットカードで代行するサービスです。

このサービスを利用することで、クレジットカードの締め日と支払い日の間、最大で60日程度の支払い猶予が生まれます。

取引先がカード決済を受け付けていない場合でも利用可能です。

もちろん、請求書カード払いのサービス利用について取引先に通知される心配もありません。

社会保険の支払いにも対応しているサービスもあり、事業の資金繰りの味方として注目されています。

メリット

手軽に資金繰りを改善

審査が比較的簡易で、オンライン上で簡単に手続きが完了することが多いため、急な資金ショートに対応できます。

支払いサイトの延長

クレジットカードの引き落とし日を後ろ倒しにすることで、実質的に支払いサイトを延長できます。

ポイント還元

クレジットカードの利用額に応じて、ポイントやマイルが貯まるため、手数料を一部相殺できる可能性があります。

借入ではない

銀行融資や借入とは異なるため、会社の負債を増やすことなく利用できます。

デメリット

手数料の発生

決済額に対して、3%~5%程度の手数料がかかります。

利用限度額の制約

クレジットカードの利用限度額を超える支払いはできません。

また、高額な請求書には対応できない場合があります。

※サービスによっては、1件の支払いに対して複数のカードを利用できるものもあります。事前に確認するようにしましょう。

2・ファクタリングとは?そのメリット・デメリット

ファクタリングとは、企業が保有する売掛債権(将来入金される予定の売上)をファクタリング会社に売却し、早期に現金化する資金調達方法です。

メリット

即時性の高さ

即日~数日という短期間で売掛金を現金化できるため、緊急性の高い資金ニーズに対応できます。

担保・保証人不要

売掛債権を売却する形なので、担保や保証人は一切不要です。

借入ではない

負債が増えることがないため、銀行融資の審査に影響しにくいとされています。

デメリット

手数料が比較的高額

ファクタリング会社や取引条件によって異なりますが、手数料は数%~十数%と、請求書カード払いに比べて高額になるケースが多いです。

取引先への通知リスク

売掛先にファクタリング利用を通知する「2社間ファクタリング」の場合、売掛先との信用関係に影響を与える可能性があります。

3・どちらを選ぶべきかの判断基準:目的とコストで徹底比較

請求書カード払いとファクタリングは、それぞれ得意とする資金繰りの目的が異なります。

自社の状況に合わせて最適な手段を選びましょう。

| 請求書カード払い | ファクタリング | |

| 主な目的 | 支払いの猶予期間を設ける | 売掛金を早期に現金化する |

| 対応スピード | 即時~数日 | 即日~数日 |

| 審査の厳しさ | 比較的簡易 | 請求書の信用性により判断 |

| コスト(手数料) | 3%~5%程度 | 数%~十数%程度 |

| 信用情報 | 影響なし | 基本的に影響なしだが、銀行融資の審査に影響を与える場合も |

| 利用シーン | 支払日を遅らせたい時 一時的な資金ショート対策 | まとまった資金が緊急で必要な時 売掛金の入金が遅れている時 |

一時的な支払いサイトの延長が目的なら

請求書カード払いがおすすめです。

手数料も比較的安く、手軽に利用できます。

まとまった資金がすぐに必要なら

ファクタリングが有効です。

請求書カード払いと比較すると手数料は高めですが、手数料が低いサービスも徐々に増えつつあります。

即効性が必要な場合に力を発揮します。

結論:あなたの会社に合った資金繰り改善策を

請求書カード払いもファクタリングも、資金繰りを改善する上で有効な手段です。

しかし、どちらが自社に最適かは、資金繰りの状況、必要な金額、コスト、将来の資金計画によって異なります。

「どの方法が自社に合っているのか?」

「手数料を含めた正確なコストはどのくらいになるのか?」

「銀行融資への影響は?」

こうした疑問は、経営判断を誤らないためにも、専門家である税理士に相談することをおすすめします。

会社の血液であるキャッシュフローを潤滑にするために、これらのサービスを上手に活用していきましょう。

山本聡一郎税理士事務所 代表税理士。1982年7月生まれ。名古屋市中区錦(伏見駅から徒歩3分)にてMBA経営学修士の知識を活かして、創業支援に特化した税理士事務所を運営。クラウド会計 Freeeに特化し、税務以外にも資金調達、小規模事業化持続化補助金などの補助金支援に力を入れている。

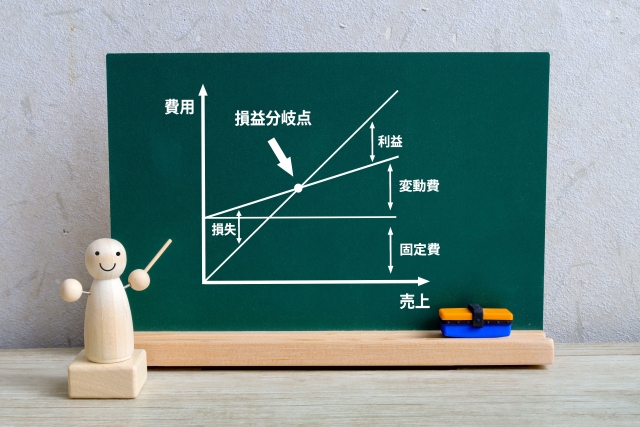

その売上は利益を生んでいるか?「損益分岐点」分析で見える会社の未来

「売上は順調に伸びているのに、なぜか手元にお金が残らない…」

「今月は目標を達成したのに、赤字だった…」

このような悩みを抱える経営者は少なくありません。

その原因は、売上という「表面的な数字」だけを見て、経営の重要な羅針盤である「損益分岐点」を正しく把握できていないことにあります。

損益分岐点とは、売上と費用がちょうど同じになり、利益も損失もゼロになる売上高のことです。

この数字を知ることで、「あといくら売り上げれば赤字にならないか」「いくらコストを削減すれば利益が〇万円増えるか」が明確になり、会社の未来を数字で語れるようになります。

この記事では、損益分岐点の基本的な考え方から、具体的な経営指標の改善法、そして税理士がどのように企業の利益体質改善に貢献できるかを解説します。

1. 損益分岐点を正しく把握する3つの概念

損益分岐点を理解するには、「固定費」「変動費」「貢献利益」という3つの概念を把握することが不可欠です。

① 固定費

売上の増減に関わらず、常に一定で発生する費用です。

具体例: 家賃、地代、人件費(固定給)、減価償却費、リース料、広告宣伝費など

② 変動費

売上の増減に比例して、変動する費用です。

具体例: 材料費、仕入原価、外注費、販売手数料、運送費など

③ 貢献利益

売上から変動費を差し引いた利益のことで、固定費をどれだけ賄えるかを示す指標です。

計算式: 貢献利益 = 売上高 – 変動費

※上記の計算で出した数字は、あなたの固定費を賄えていますか?

これらの概念から、損益分岐点は以下の計算式で求められます。

損益分岐点売上高 = 固定費 ÷ (1 – 変動費率)

※変動費率は「変動費 ÷ 売上高」で算出されます。

2. 損益分岐点分析がもたらす「数字」で見る経営改善

損益分岐点分析は、単に「いくら売れば黒字になるか」を把握するだけではありません。

この分析は、キャッシュフロー、利益率、経費の費用対効果といった、経営に直結する重要な指標を劇的に改善する力を持っています。

① 利益率の向上:売上目標達成への確信

損益分岐点売上高と実際の売上高を比較することで、自社の収益構造を明確に理解できます。

損益分岐点が月商200万円のラーメン屋の場合、月商250万円であれば50万円が直接利益に繋がります。

しかし、もしこの数字を把握していなければ、「250万円売れたから大丈夫だろう」と安心し、さらに無駄な経費を計上してしまい、せっかくの利益を食いつぶしてしまうかもしれません。

損益分岐点分析は、「あと〇万円売れば、利益が〇万円増える」という明確な根拠を与え、利益目標達成への確信をもたらします。

② キャッシュフローの改善:手元に残るお金を増やす

損益分岐点を把握することで、キャッシュフローを改善する具体的な戦略を立てられます。

例えば、損益分岐点を下げるために、固定費(例:家賃交渉)や変動費(例:仕入れ先の見直し)を削減できれば、同じ売上でも手元に残るお金が増えます。

これは、将来の設備投資や運転資金に回せるキャッシュが増えることを意味し、会社の財務基盤を強くします。

③ 経費の費用対効果を厳しく評価する

「広告宣伝費に毎月10万円使っているが、本当に効果があるのか?」 このような疑問も、損益分岐点分析を応用すれば明確になります。

具体例

ラーメン屋がチラシ広告に10万円かけた場合を考えてみましょう。

固定費の増加: チラシ広告費の10万円は固定費として加算されます。

新たな損益分岐点: 損益分岐点売上高は、この10万円を賄うために増えてしまいます。

費用対効果の判断: このチラシによって、新たな損益分岐点を上回る売上増(例えば、10万円以上の貢献利益)が得られなければ、その広告は費用対効果が低いと判断できます。

また、レストランがキャンペーンとして割引クーポンを配布した場合、割引分は客単価が下がるため、変動費率が上昇します。これも損益分岐点を引き上げる要因です。

損益分岐点分析を用いることで、割引キャンペーンがもたらす売上増とコスト増を比較し、利益に貢献しているかを数字で正確に判断できます。

3. 損益分岐点分析が未来の経営に役立つ理由

損益分岐点分析は、現状の把握だけでなく、未来に向けた経営戦略を立てる上でも強力な武器となります。

① 新規事業・新商品の判断基準になる

新しい事業や商品を始める際、その損益分岐点を事前に計算することで、「どれだけの売上が必要か」「どれだけのコストがかかるか」を客観的に判断できます。

これにより、無謀な投資を防ぎ、成功確率を高められます。

② 目標設定とコスト削減の指針になる

「来期は100万円の利益を出したい」という目標を立てた場合、損益分岐点分析から逆算することで、「そのためには売上をあと〇万円増やすか」「固定費を〇万円減らすか」といった具体的な行動計画を立てられます。

この分析は、単に「コストを減らそう」という漠然とした号令ではなく、「このコストを削減すれば、これだけの利益に繋がる」という明確な根拠を与え、現場の意識改革を促します。

③ 銀行融資や投資家への説明資料になる

損益分岐点分析は、外部のステークホルダーに対しても、事業の健全性をアピールする上で有効です。

資金調達の際、事業計画書に損益分岐点を明記することで、「経営者は自社のコスト構造をよく理解しており、具体的な利益計画を持っている」という信頼感を与えることができます。

まとめ:損益分岐点を把握して、強い会社へ

会社の経営において、「なんとなく忙しい」「なんとなく売上を追う」という状態は、非常に危険です。

損益分岐点を正しく把握することは、会社の現状を客観的に評価し、将来に向けた具体的な戦略を立てるための第一歩です。

損益分岐点分析を通じて、会社のコスト構造を見直し、無駄をなくし、キャッシュフローと利益率が残りやすい「強い会社」に変えていきましょう。

山本聡一郎税理士事務所 代表税理士。1982年7月生まれ。名古屋市中区錦(伏見駅から徒歩3分)にてMBA経営学修士の知識を活かして、創業支援に特化した税理士事務所を運営。クラウド会計 Freeeに特化し、税務以外にも資金調達、小規模事業化持続化補助金などの補助金支援に力を入れている。

なぜいつも忙しくてお金がないのか?パーキンソンの法則に学ぶ経営改善

「売上は上がっているはずなのに、なぜか利益が残らない…」

「人を増やしているのに、なぜかいつも忙しい…」

「常に資金繰りが苦しい…」

多くの経営者が直面するこれらの悩み。

原因は、パーキンソンの法則という無意識の罠にあるかもしれません。

パーキンソンの法則とは、「仕事の量は、完成のために与えられた時間をすべて満たすまで膨張する」という言葉で知られるものです。

この法則は、時間だけでなく、お金や人員といった経営資源にも当てはまります。

つまり、リソースがあればあるほど、人はそれを使い切ろうとし、結果として非効率や無駄が増大してしまうのです。

この記事では、パーキンソンの法則が経営にもたらす具体的な悪影響を解説し、さらに戦略ミスがその罠を加速させるメカニズムについても触れます。

そして、税理士の視点から、その罠から抜け出すための具体的な経営改善策をご紹介します。

1. パーキンソンの法則とは?

パーキンソンの法則は、英国の歴史学者シリル・ノースコート・パーキンソンが提唱した、組織における非効率性を説明する法則です。

この法則は、主に以下の3つの観点から会社の経営資源を無駄に膨張させます。

① 時間の無駄:「忙しい」の正体

仕事の量は、与えられた時間を使い切るまで膨張します。

例えば、あるプロジェクトの締め切りが1ヶ月後と設定されると、たとえ2週間で完了できる内容でも、人は無意識に1ヶ月かけてしまいます。

【具体例】

締め切り延長の繰り返し

期限が緩いプロジェクトほど、作業の途中で無駄な話し合いや、本来不要なタスクに時間を費やし、結局締め切り間際になって慌てて仕上げなくてはいけない状況に追い込まれる。

無駄な会議

「とりあえず定例で会議を開く」という習慣が根付くと、参加者は事前に準備をすることなく、会議時間内に収まるように話が長引き、結論が出ないまま終わることが多くなる。

② お金の無駄:「お金がない」の正体

支出は、収入と釣り合うまで膨張します。

部門に100万円の予算が割り当てられた場合、たとえ50万円で済む仕事でも、「余っている予算を使い切らなければ」という心理が働き、必要性の低い備品を購入したり、無駄なイベントを企画したりしがちです。

【具体例】

年末の駆け込み購入

予算が余っているからと、来年以降に使う予定のない高価な備品や、不要なソフトウェアを年末にまとめて購入する。

接待交際費

「今期の交際費予算がまだ残っているから」という理由で、特に必要のない接待を増やしてしまう。

③ 人材の無駄:「人手不足」の正体

仕事の量は、人員が増えるほど増えます。

人員を増やした結果、社員同士のコミュニケーションや情報共有のためのコストが増大し、本来の業務ではない調整や報告業務が増えていきます。

結果として、「人手不足だから人を増やしたのに、なぜかずっと忙しい」という悪循環に陥ってしまうのです。

【具体例】

タスクの細分化

優秀な社員を増やした結果、誰でもできるような簡単なタスクまで細分化され、一つの業務に複数の人員が関わるようになり、かえって非効率になる。

無駄な管理業務

人員が増えるほど管理職が増え、報告のための報告、承認のための承認といった無駄なプロセスが増加し、本来の業務が進まなくなる。

2. 戦略ミスがパーキンソンの法則を加速させる罠

パーキンソンの法則は、経営戦略の選択を誤ることで、さらに悪影響を及ぼすことがあります。特に、中小企業が大手企業(強者)の戦略を安易に真似ることは、この法則による非効率性を加速させ、経営を圧迫する大きな原因となります。

① 無駄なリソースの過剰な膨張

大企業は、市場全体をカバーするために多くの部門、人員、多額の予算を必要とします。

中小企業がこれを真似て、広範な製品ラインナップや大規模な組織体制を構築しようとすると、限られた経営資源が分散し、以下のような無駄が生じます。

【具体例】

多すぎる商品ラインナップ

大企業のように多くの商品を展開しようとすると、個々の商品開発や在庫管理が中途半端になり、無駄な在庫や廃棄が発生する。

非効率な部門構成

会社の規模に合わない部門(例:マーケティング部、広報部など)を設置することで、本来の業務ではない社内調整や報告業務が増え、時間と人件費が無駄になる。

② 価格競争への巻き込まれと競争優位性の喪失

大企業は、潤沢な資金力とブランド力で総合的なサービスを提供できますが、中小企業が同じことをしようとすると、競合である大企業との差別化が難しくなります。

これにより、本来であれば避けるべき価格競争に巻き込まれてしまいます。

この問題は、ランチェスター戦略の考え方と密接に関係しています。

ランチェスター戦略では、市場の1位のみが「強者」、それ以外は全て「弱者」と定義されます。

弱者である中小企業は、強者の広範囲な戦略を真似るのではなく、特定の市場に経営資源を「一点集中」させる弱者の戦略を取るべきだとされています。

戦略の選択を誤ることは、パーキンソンの法則による無駄を加速させ、自社の強みを活かせないまま、疲弊する経営に陥る大きな原因となるのです。

3. パーキンソンの法則に打ち勝つ、税理士目線の経営改善策

では、この無意識の「無駄」をいかにして排除し、経営を改善すべきでしょうか。

数字と効率の観点から、具体的なアドバイスをします。

① 「時間」と「お金」に厳格な目標を立てる

仕事やプロジェクトには、「現実的かつ少し挑戦的な期限」と「具体的な予算」を設定することが重要です。

「なるべく早く」ではなく「この作業は〇日までに完了」、「予算を使い切る」のではなく「〇〇の成果を〇万円で達成する」と明確にすることで、無駄な時間と出費をなくし、集中力とコスト意識を高めます。

また、予算に関しては予算決めのルールを見直すのも効果的です。

前年の利用実績をベースに予算を組むと、予算を使い切るために不必要な支出が増える傾向があります。

これは「来年度の予算を減らされたくない」という心理が働くためです。

② 業務の費用対効果を可視化する

すべての業務や支出に対して、「その費用は、どれだけの利益や成果に繋がったのか?」を厳密に評価する習慣をつけましょう。

税務上経費になるからといって、不要な出費を増やすことは、最終的に会社のキャッシュを減らし、利益を圧迫します。

税理士の視点から、無駄なコストを洗い出し、利益率を改善するための具体的な数字目標を立てるサポートが可能です。

③ 業務プロセスの徹底的な見直し

目的が明確でない会議や報告業務は、無駄な時間を生む温床です。

「この会議は本当に必要か?」「この報告書は誰が何のために使うのか?」と常に自問自答する習慣をつけましょう。

ITツールを導入してタスクを「見える化」したり、クラウド会計ソフトで経理業務を自動化したりすることで、人件費あたりの生産性を向上させられます。

④ 組織のスリム化と権限委譲

人手を増やす前に、「今いる社員のパフォーマンスを最大化するにはどうすれば良いか?」を考えましょう。

必要以上に人員を増やすのではなく、少数の精鋭で効率的に回る組織を目指します。

また、部下に適切な権限を委譲することで、無駄な調整コストを削減し、組織全体の機動力を高められます。

まとめ:パーキンソンの法則を意識して、強い経営体質へ

パーキンソンの法則は、無意識のうちに会社の成長を妨げる潜在的なリスクです。

しかし、その存在を認識し、自社の立ち位置に合った正しい経営戦略を講じることで、会社はより強い経営体質へと変わることができます。

「なんとなく」の忙しさや支出にメスを入れ、時間、お金、人員といった経営資源を最大限に活用すること。

これこそが、企業を成長させるために不可欠な要素です。

「うちの会社ではどこに無駄があるのか?」

「自社に合った戦略とは?」

「どうやって効率化を進めればいいのか?」

もし、このような疑問や不安があれば、ぜひ一度ご相談ください。

私たちは、あなたの会社の数字を分析し、無駄なコストを削減するだけでなく、より生産性の高い経営体制を構築するための具体的なアドバイスを提供します。

山本聡一郎税理士事務所 代表税理士。1982年7月生まれ。名古屋市中区錦(伏見駅から徒歩3分)にてMBA経営学修士の知識を活かして、創業支援に特化した税理士事務所を運営。クラウド会計 Freeeに特化し、税務以外にも資金調達、小規模事業化持続化補助金などの補助金支援に力を入れている。

もったいないだけじゃない!食品ロスが招く飲食店の経営悪化と数字で見る対策

「食品ロス」と聞くと、まず「もったいない」「環境問題」といったイメージを抱く方が多いかもしれません。

しかし、飲食店経営者の皆さんにとって、食品ロスは単なる“もったいない”では済まされない、利益を大きく蝕む深刻な経営問題です。

日々発生する廃棄食材は、売上にならなかった「死んだ在庫」であり、購入費用だけでなく、調理の手間、保管コスト、さらには廃棄費用まで、多角的にあなたの店の利益を圧迫しています。

この記事では、食品ロスが飲食店経営に与える具体的な悪影響を数字で示し、今日から実践できる効果的な対策を解説します。

食品ロスを削減し、利益率を向上させるための具体的なヒントと、税理士としての視点から見た会計処理のポイントもお伝えします。

1・なぜ「食品ロス」が飲食店の経営を蝕むのか?

食品ロスは、単なる感情論や環境問題にとどまりません。

あなたの飲食店の原価率を押し上げ、利益を直接的に減少させる、見えにくいコストだからです。

① 数字で見る、食品ロスが招く経営への影響

一般的な飲食店における食品ロスは、仕入原価の3%~10%、場合によってはそれ以上になるとも言われています。

これが売上に換算されると、さらに大きな損失となります。

例えば、月商300万円の飲食店で、もしも仕入れ原価が30%(90万円)だったとします。

食品ロスが仕入れの5%(つまり4.5万円)発生しているとしましょう。

「たった4.5万円じゃないか」と思われるかも知れませんが、この4.5万円分の食品ロスには、さまざまなコストがかかっていますので、単純に「-4.5万円の損失」ではないということです。

この4.5万円は、売上に繋がり得た機会損失であり、さらに以下のような形でコストを発生させます。

原材料費の無駄遣い

4.5万円の食材がそのままゴミに‥。これはそのまま粗利益を減らします。

人件費の無駄

仕込みや調理にかかった従業員の時間と労力が無駄になります。

例えば、4.5万円分のロス食材の調理に3時間かかったとすれば、時給換算で数千円の人件費が無駄になっている計算です。

光熱費の無駄

調理や保管(冷蔵・冷凍)にかかった電気代やガス代も無駄になります。

廃棄処理費用

捨てられた食材は、ゴミ処理業者への費用として別途発生します。

これは、月数万円に上ることも珍しくありません。

これらを合計すると、月数十万円規模の損失が食品ロスによって見えない形で発生していることになります。

これは、年間で数百万円にも及び、利益率を大きく引き下げる要因となります。

② 食品ロスがもたらす見えにくい経営リスク

キャッシュフローの悪化

仕入れた食材が売上にならずに消えるため、資金が滞留し、手元の現金が減ります。

場合によっては次の仕入れに影響が出ることも…。

従業員のモチベーション低下

捨てられる食材を見ることで、従業員の士気が低下する恐れがあります。

特に職人の技術が求められる現場の場合、その傾向が顕著に現れます。

ブランドイメージの悪化

食品ロスが多いと、顧客や社会からのイメージが悪化し、長期的な集客にも影響を及ぼしかねません。

特に近年は、人々のSDGsへの意識が高まり、ビジネスの現場にもサスティナブルな考え方が求められるようになりました。

食品ロスに対して対策を打たない企業や店舗に対して風当たりが強くなってきています。

2・飲食店が今すぐできる!食品ロス削減の具体的な打開策

食品ロスを削減し、利益率を高めるためには、日々の業務における意識改革と具体的な工夫が必要です。

① 発注・仕入れ管理の最適化

最も基本的ながら、最も効果的なのが発注精度の向上です。

需要予測の精度向上

過去の販売データ、天気、曜日、イベント情報などを分析し、より正確な来店数や注文数を予測します。ITツール(POSシステムなど)の活用も有効です。

小ロット・高頻度仕入れ

大量に仕入れて在庫を抱えるのではなく、必要なものを必要な時に、必要な量だけ仕入れるように調整します。

食材の使い切り

仕入れた食材は無駄なく使い切れるよう、メニュー開発や調理法を工夫します。

② ロスが出にくいメニュー開発と提供方法の工夫

ランチェスター戦略の考え方を取り入れ、提供メニューの種類を絞り込むことも有効です。

メニューの絞り込み

多くのメニューを用意するのではなく、得意な料理や人気の高い料理に絞り込むことで、使用する原材料の種類を減らし、発注・在庫管理をシンプルにします。

【実例】

メニューを魚料理に限定した定食専門店や、カンパーニュなど特定の種類のパンに特化したベーカリーなどは、原材料の種類を絞り込み、仕入れや在庫管理を効率化することで食品ロスを抑え、高い利益率を維持しています。

食材の汎用性

複数のメニューで共通して使える食材を増やすことで、発注ロットを大きくしつつも使い切りやすくします。

ポーション(一人前の量)の見直し

顧客が食べきれる適切な量を提供し、食べ残しによる廃棄を減らします。

ハーフサイズや量の調整に対応することも有効です。

フードシェアリングサービスの活用

閉店間際の商品や過剰在庫を、割引価格で顧客に提供するサービスを利用する。

③ 在庫管理と従業員の意識改革

徹底した在庫管理

先入れ先出しの徹底、賞味期限・消費期限の厳密な管理、定期的な棚卸しで死蔵在庫をなくします。

従業員への教育

食品ロスが経営に与える影響や、削減の具体的な方法を全従業員で共有し、意識を高めます。

仕込み段階での歩留まり向上も重要です。

記録と分析

どのような食材が、なぜ、どのくらい廃棄されたのかを記録し、その原因を分析することで、次の対策へと繋げます。

④ ITツールの導入による効率化

近年では、食品ロス削減に特化したITツールも登場しています。

AIによる需要予測システム

過去データから自動で需要を予測し、適切な発注量を提案します。

在庫管理システム

在庫状況をリアルタイムで可視化し、適切な仕入れ時期や量をアラートで知らせます。

フードロス削減アプリ

売れ残った商品を割引価格で販売できるプラットフォームを活用し、新たな収益化を目指します。

3・税理士が解説!食品ロスに関わる会計処理のポイント

食品ロスは会計上も重要な意味を持ちます。

適切に処理することで、税務上のメリットを受けられる可能性もありますが、それ以上に経営状況を正確に把握するために不可欠です。

① 廃棄処理費用と仕訳

食品ロスを処理するためにかかった費用(例えば、廃棄物処理業者への支払い)は、通常「支払手数料」や「雑費」などの勘定科目で経費として計上できます。

食品ロスの廃棄分と通常の廃棄分について、それぞれの費用を明確に把握したい場合は、補助科目を設定することで、後で集計することが可能です。

食品ロスによる廃棄処理費用を正確に把握することで、課題が明確になり目標設定がしやすくなります。

② 棚卸評価損(廃棄損)

期末の棚卸し時に、売れ残って廃棄せざるを得ない食材がある場合、それは「棚卸評価損」として費用処理することができます。

これにより、利益を正確に算出し、適切な税額計算に繋がります。

しかし、これらの処理はあくまで「損失が発生したことを適切に会計に反映する」ためのものです。

税務署は、過度な廃棄損や、その原因となるずさんな管理を問題視することがあります。

重要なのは、これらの費用を計上する前に、廃棄自体を減らす努力をすることです。

まとめ:食品ロス削減は「攻め」の経営戦略

食品ロスの削減は、単なる「もったいない」をなくす活動ではなく、原価率を改善し、利益率を直接的に向上させる「攻め」の経営戦略です。

無駄をなくし、効率を最大化するランチェスター戦略の考え方を取り入れ、メニューの絞り込みや発注管理の最適化を行うことは、集客効果だけでなく、あらゆるコストの削減に繋がり、結果としてあなたの飲食店の「強い利益体質」を作り上げます。

「うちの店の食品ロスはどれくらい利益を圧迫しているのか?」

「具体的な対策をどう進めれば良いのか?」

もし、これらの疑問や不安があれば、ぜひ一度ご相談ください。

私たちは、食品ロス削減を通じた利益率向上策の立案から、適切な会計処理、さらには効率的な経営体質への改善まで、数字の専門家として多角的にサポートいたします。

山本聡一郎税理士事務所 代表税理士。1982年7月生まれ。名古屋市中区錦(伏見駅から徒歩3分)にてMBA経営学修士の知識を活かして、創業支援に特化した税理士事務所を運営。クラウド会計 Freeeに特化し、税務以外にも資金調達、小規模事業化持続化補助金などの補助金支援に力を入れている。